Märkte und Kapital – Ausgabe 24

Aktienmärkte

Mit einem so positiven und erfolgreichen Jahr haben wir nicht gerechnet, denn anders als zu Beginn des Jahres erwartet, hat 2024 die Erwartungen an den globalen Kapitalmärkten, insofern man die großen Indizes betrachtet, weit übertroffen.

Einige Themen standen im vergangenen Jahr auf der Agenda, allem voran das Wahljahr 2024 (mehr als 50 % der Weltbevölkerung hat eine neue Regierung gewählt), der Beginn der Zinssenkungen sowie die nach wie vor bestehenden geopolitischen Risiken.

Wahljahre sind Börsenjahre

Die entscheidendste und mit Sicherheit die mit den größten Folgen für die Weltwirtschaft, war die Wahl in den Vereinigten Staaten, wo aus dem ursprünglichen Duell Biden-Trump dann im Spätsommer das Duell Harris-Trump wurde, nachdem Biden seine Kandidatur in Mitten des Wahlkampfes zurückzog. Das finale Ergebnis fiel letzten Endes doch überraschenderweise deutlicher aus als erwartet. Donald Trump gewinnt nicht nur die Wahl, die Republikaner konnten sogar eine Mehrheit im Senat sowie im Repräsentantenhaus gewinnen. Dies sollte ein durchregieren ohne Komplikation und Hürden während der Amtszeit des Republikaners erleichtern.

Wohin ging die Zinsreise?

Des Weiteren standen die Zinsentscheidungen der Notenbanken im Fokus. Anfang des Jahres 2024 ging man in den Vereinigten Staaten von vier bis sechs Zinssenkungen aus. Während des Jahresverlaufes kam es jedoch zum Stillstand und der Zins wurde in der ersten Jahreshälfte nicht gesenkt, was die Märkte erstaunlicherweise gut verkraften konnten. In der zweiten Jahreshälfte gab es letztendlich dann doch die ersten Zinssenkungsschritte. Durch den Rückgang der Inflation ergab sich nach Powells Aussagen schlussendlich die Möglichkeit den Pfad der Zinssenkung einzuschlagen.

Im Euroraum wurde der Leitzins erwartungsgemäß gesenkt. Der Vorgang verlief allerdings etwas planbarer und zuverlässiger als jener in den USA.

Geopolitische Risiken

Auch wenn der Großteil der Konflikte wie der Russland- Ukraine Krieg, die kriegerische Auseinandersetzung zwischen Israel und der Hamas/Hisbollah als auch schlussendlich zum Jahresende der Regierungssturz in Syrien bereits bekannt und unverändert sind, haben die geopolitischen Risiken die Märkte weiterhin beschäftigt.

Im Allgemeinen haben die Börsen die Nachrichtenlage bis zu den jetzigen Standpunkten jedoch gut verarbeitet und zu keinen größeren Verwerfungen beigetragen.

Warum und wieso sind die Börsen so gelaufen, wie sie gelaufen sind?

Es bleibt festzuhalten, dass die USA sehr stark gewachsen sind. China konnte hingegen sein 5 Prozentiges Wachstumsziel nicht erreichen. Auch die Lokomotive Deutschland, wie man sie früher im Euroraum beschrieben hat, schrumpft immer weiter.

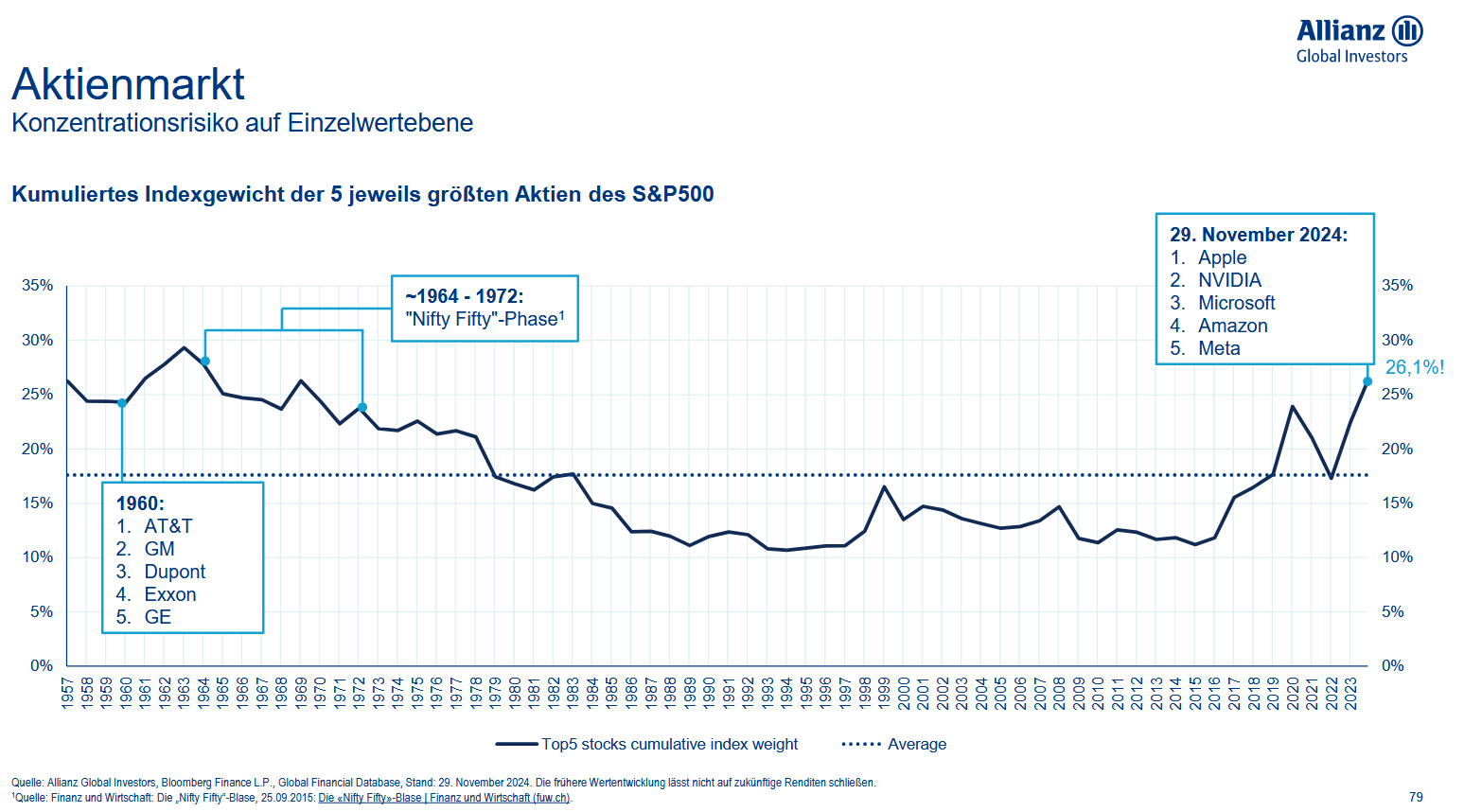

In den Vereinigten Staaten waren es natürlich insbesondere wieder die Tech-Werte, die die Märkte gestützt und angeschoben haben. Wie im Jahr zuvor allen voran Nvidia, die auch dieses Jahr mit gut 160% plus einen Rekordlauf hingelegt haben.

Die anderen großen Tech-Werte wie zum Beispiel Tesla, Amazon, Apple haben ebenfalls solide Ergebnisse geliefert. Insbesondere die Tesla-Aktie performte nach dem Ausgang der US-Wahl außerordentlich positiv. Dies ist sicher allen voran der neuen Aufgabe von Elon Musk als neues Mitglied des Regierungsteams geschuldet.

In Deutschland konnten immerhin ein paar Werte für positive Entwicklungen sorgen und die Höchststände im Dax verantworten. Unternehmen wie SAP, Münchner Rück oder auch Telekom schoben den DAX an und lieferten erfreuliche Ergebnisse.

Zusammenfassung Aktien

Man kann somit zusammenfassen, dass in den meisten großen Indizes wie zum Beispiel DAX, S&P, Nasdaq immer wieder neue Höchstkurse im Laufe des Jahres verzeichnet wurden. Dabei ist es wichtig festzuhalten, dass dafür in erster Linie die Tech-Werte verantwortlich waren. Ohne die Tech-Werte wären in keinster Weise solch erfreuliche Wachstumszahlen im Sinne von prozentualem Wachstum möglich gewesen.

Kleinere Indizes und Nebenwerte wie beispielsweise der MDAX oder der SDAX, aber auch der Schweizer Markt konnten hingegen leider nicht mit einem vergleichbar erfolgreichen Börsenjahr glänzen.

Für Deutschland stellt sich die Frage warum der Dax gestiegen ist, obwohl unsere Wirtschaft immer weiter schrumpft. Wichtiger Hinweis an dieser Stelle ist, dass ca. 80% der Umsätze der deutschen Unternehmen im Ausland getätigt werden und da dort weiterhin gut verdient wird, spiegelt sich dies in der Entwicklung des DAX wieder. Zusätzlich ist der DAX ein Performance-Index, das heißt die Dividenden, die ausgeschüttet werden, werden immer wieder automatisch mit rein gerechnet. Es bleibt abzuwarten wie sich die anstehenden Neuwahlen in 2025 auswirken werden.

Rentenmarkt

Inflation im Euroraum auf dem Rückzug

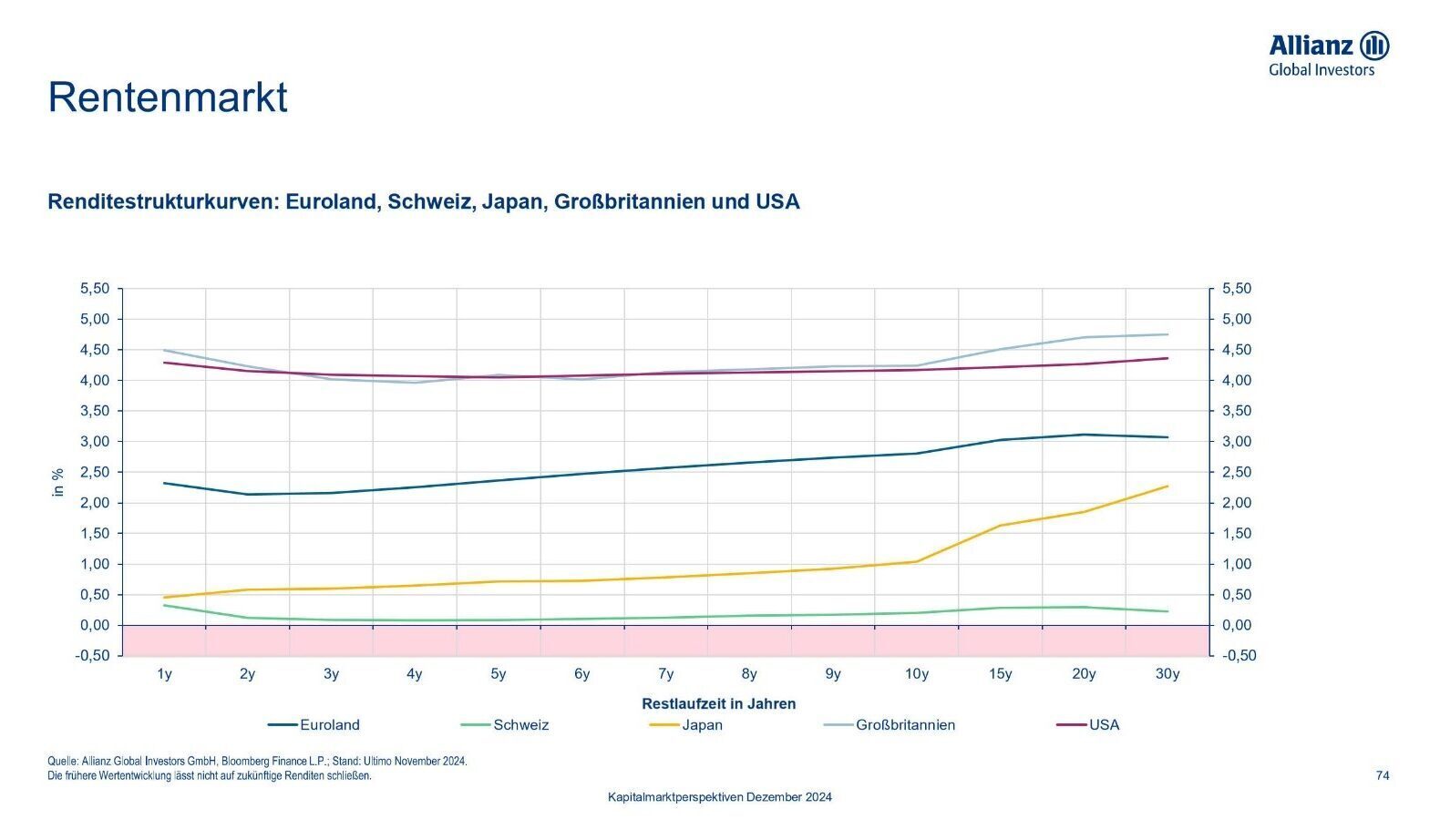

Der Preisauftrieb hat 2024 weiter nachgelassen. Lag die Inflationsrate im Euroraum im Dezember 2023 noch bei 2,9 % sahen wir im Jahresverlauf einen Rückgang bis auf 1,7 % und damit einhergehend das Erreichen des Zinsgipfels bei den Renditen für festverzinsliche Wertpapiere. So stieg die Durchschnittsrendite deutscher Staatsanleihen im Jahr 2024 von 2,1 % p. a. auf fast 2,8 % p. a. im Mai an, um bis zum Jahresende wieder auf 2,3 % p. a. zu fallen. Aus diesem Grund wurden auch langlaufende Staatsanleihen wieder stärker nachgefragt, boten sie doch eine sichere Anlagemöglichkeit.

Investment-Grade-Anleihen (Anleihen, die mindestens ein „BBB“-Rating nach Standard & Poor’s aufweisen) schnitten solide ab, d.h. ihre Renditen waren höher als die Renditen von Staatsanleihen bei einem überschaubar höheren Risiko. Hochzinsanleihen lieferten dagegen nur gemischte Ergebnisse.

Bedingt durch die inverse Zinsstruktur (die kurzfristigen Zinsen sind höher als die für länger laufende Anleihen) wurden kurzlaufende Anleihen ebenfalls stark nachgefragt, da diese z.Zt. attraktiver erschienen.

EZB leitet Zinswende vor der Fed ein

Über das Jahr 2024 hinweg betrachtet, hat sich die Dynamik des Preisauftriebs in Europa weiter abgeschwächt. Dies ermöglichte der EZB, ihre restriktive Geldpolitik zu lockern. In einem ersten Schritt sank der Leitzins im Juni von 4,50 % auf 4,25 %. Im September und Oktober folgten zwei weitere Senkungen. Im Dezember folgte schlussendlich ein weiterer Zinsschritt nach unten auf nunmehr 3,15 %. Die damit sinkenden Finanzierungskosten für Unternehmen sollten somit deren Investitionstätigkeiten erhöhen und die Wirtschaft im Euroraum beleben.

Im Gegensatz zur EZB ließ sich die FED mit Ihrer ersten Zinssenkung bis September 2024 Zeit. Anders als die Konjunktur im Euroraum verzeichnete die US-Wirtschaft solide Wachstumsraten und somit bestand für die FED auch keine Eile die Zinsen zu senken. Anfang 2024 lag die Zinsspanne des Leitzinses noch bei 5,25 % – 5,50 %, per Beschluss vom Dezember 2024 liegt sie nunmehr bei 4,25 % – 4,50 %.

Der aktuelle Zinsschritt war von den meisten Beobachtern erwartet, obwohl die Inflation in den Vereinigten Staaten zuletzt wieder etwas zugelegt hat. Im November war die Inflationsrate von 2,6 % im Vormonat auf 2,7 % gestiegen. Im Jahr 2022 hatte diese zeitweise nur noch gut 9 % betragen. Die Rate liegt derzeit weiterhin über dem von der Fed angestrebten Inflationsziel von 2,0 %.

Aussichten Renten 2025

Auch im Jahr 2025 empfiehlt sich die Geldanlage in Anleihen aus unserer Sicht aus mehreren Gründen:

- Festverzinsliche Wertpapiere dienen in diversifizierten Portfolios sowohl als Ertragsquelle als auch zur Erhöhung der Widerstandsfähigkeit gegenüber Kapitalmarktschwankungen.

- Die Fiskalpläne der großen Zentralbanken sowie die Wirtschaftspolitik, insbesondere in den USA, sollten ein günstiges Umfeld für festverzinsliche Wertpapiere schaffen, die sowohl von der allgemeinen Konjunkturentwicklung als auch von der hohen Ausgangslage bei den Renditen profitieren dürften.

- Im Hinblick auf das Jahr 2025 besteht allerdings ein hohes Maß an Unsicherheit über die zukünftige Wirtschaftspolitik. Dies könnte eine Verbesserung der Kerninflationszahlen stoppen und dazu führen, dass insbesondere die US-Notenbank FED ihre geldpolitische Lockerung früher als erwartet einstellt.

- Wer bisher kurzfristige Anlagen in Festgeld oder kurzlaufenden Anleihen bevorzugt hat, sollte angesichts sinkender Geldmarktsätze über die Möglichkeit einer Laufzeitverlängerung nachdenken.

- Vor allem Unternehmensanleihen guter Qualität (Investment Grade) bieten mit Blick auf das absolute Renditeniveau ein nach unserer Einschätzung noch immer attraktives Rendite-Risiko-Verhältnis.

Wie auch im letzten Jahr ist daher eine Mischung aus Staatsanleihen, für Sicherheit und Unternehmensanleihen guter Bonität, für etwas höhere Renditen interessant. Dabei sollte jedoch auf eine breite Streuung über verschiedene Laufzeiten und Emittenten geachtet werden. Einerseits wird dadurch das Ausfallrisiko reduziert und andererseits dem Zinsänderungsrisiko entgegengewirkt.

Sichere Staatsanleihen wie deutsche Bundesanleihen bieten wieder ansprechende Renditen von mehr als 2 % und somit Stabilität und zumindest einen Inflationsausgleich.

Bereits im Jahr 2024 haben wir damit begonnen die Laufzeiten in den Depots zu verlängern und attraktive Staats- und Unternehmensanleihen zu kaufen. Diesen Weg werden wir im Sinne unserer Kunden weiterverfolgen.

Allgemeiner Ausblick

Allgemeiner Ausblick

Was erwartet uns in 2025?

2025 wird sicherlich nicht weniger spannend als das vergangene Börsenjahr. Viele Fragen beschäftigen Anleger derzeit:

- Welche Wahlversprechen wird Donald Trump wirklich umsetzen?

- Können die Tech-Unternehmen die hohen Erwartungen an Gewinn und Ertrag halten und liefern?

- Wer wird die neue Bundesregierung in Deutschland stellen, die am 23. Februar gewählt wird?

- Und natürlich wie entwickeln sich die immer noch vorhandenen geopolitischen Krisen sowie Kriege und gibt es dort vielleicht ein Ende im Krieg in der Ukraine?

- Hält die Waffenruhe in Israel? Und vor allem, wie geht es in Syrien weiter?

Zinsentscheidungen

Nichts desto trotz werden allen voran auch die Zentralbankentscheidungen weiterhin im Mittelpunkt stehen und die Marktentwicklungen lenken. In den Vereinigten Staaten geht man aktuell für 2025 nur noch von zwei Zinssenkungen aus und für den Euroraum von vier bis fünf Zinsschritten.

Agenda 2025

Grundsätzlich sind die Vorzeichen für 2025 jedoch positiv. Sollte es zu Lösungen der geopolitischen Konflikte kommen, könnte das sogar die Märkte zusätzlich positiv beeinflussen und vorantreiben.

Die angekündigten Steuersenkungen für die Vereinigten Staaten werden sich sicherlich ebenfalls positiv auf das Wachstum in den Staaten auswirken und das Thema Inflation und Inflationsentwicklung wird wieder stärker in den Fokus rücken, jedenfalls mit Blick auf die USA, weniger hingegen im Euroraum.

Ein weiteres großes Thema werden die Strafzölle sein. Es gibt Hochrechnungen zu den angekündigten Strafzöllen gegenüber China, die das Wirtschaftswachstum in China um bis zu zwei Prozentpunkte reduzieren könnte. Dies hätte ebenfalls Folgen für den Euroraum, insbesondere für Deutschland.

Dabei wird es sicherlich wie immer sehr entscheidend sein, wie investiert man und wie setzt man das in den Portfolien um. Dafür stehen wir auch im kommenden Jahr wieder an Ihrer Seite.

Natürlich haben wir alle weiteren Ereignisse wie gewohnt für Sie im Blick und agieren mit ruhiger Hand für Sie und Ihr Vermögen.

Haben Sie Fragen, Anregungen und/oder auch Wünsche, sprechen Sie uns gerne an.

Wir freuen uns auf Ihr Feedback und bedanken uns für Ihre Treue und Ihr Vertrauen!

Ihr Team von Mademann & Kollegen

Disclaimer: Mademann & Kollegen GmbH erstellt diesen Newsletter lediglich zu lnformationszwecken. Alle Inhalte dürfen weder ganz noch teilweise ohne unsere ausdrückliche Zustimmung vervielfältigt oder veröffentlicht werden oder an Dritte weitergegeben werden. Alle Kursquellen werden von uns als zuverlässig eingeschätzt, gleichwohl übernimmt Mademann & Kollegen GmbH keine Gewährleistung für die Genauigkeit, Vollständigkeit oder Richtigkeit der in diesem Dokument enthaltenen Zahlen, Informationen oder Meinungen. Beachten Sie ferner, dass bei Aktien ein Totalverlust nicht ausgeschlossen werden kann. Mademann & Kollegen GmbH übernimmt keine Haftung für Verluste, die durch die Verwendung dieses Dokumentes verursacht oder mit der Verwendung dieses Dokumentes in Zusammenhang stehen. Geäußerte Meinungen, Empfehlungen oder Einschätzungen sind nicht für jeden Anleger geeignet und immer abhängig von persönlichen Anlagezielen, dem Anlagehorizont und der individuellen Risikobereitschaft. Mademann & Kollegen GmbH bezieht alle Kurse von der Infront AS.

- 1. April 2026

Zwischen Krieg und Börse Der Blick auf die vergangenen Wochen zeigt einmal mehr, wie eng geopolitische Entwicklungen und [...]

- 4. März 2026

Solider Jahresauftakt mit regionalen Unterschieden Der Februar präsentierte sich insgesamt mit einer stabilen Marktverfassung. Die internationalen Aktienmärkte entwickelten [...]

- 4. Februar 2026

Zwischen Zuversicht und Realität – ein differenzierter Jahresauftakt Der Übergang in das neue Börsenjahr verlief insgesamt konstruktiv, allerdings [...]