Märkte und Kapital – Ausgabe 26

Aktienmärkte

Der Jahresauftakt 2025 war von konstruktiver Stimmung geprägt, allerdings bereits begleitet von spürbaren Schwankungen. Während die US-Märkte verhalten starteten, erreichten europäische Indizes neue Höchststände. Parallel gewann Gold als sicherer Hafen weiter an Bedeutung und Kryptowährungen blieben volatil. Politisch rückte mit der Amtseinführung von Donald Trump ein neuer Unsicherheitsfaktor in den Fokus, dessen erste Maßnahmen und Ankündigungen unmittelbar Einfluss auf die Marktpsychologie nahmen. Im Februar nahm die Nervosität an den Märkten bereits zu. In den USA überwogen Seitwärtsbewegungen, während europäische Aktienmärkte neue Höchststände erreichten. In Deutschland stand die vorgezogene Bundestagswahl im Mittelpunkt. Trotz wirtschaftlicher Schwäche zeigte sich der Aktienmarkt robust, nicht zuletzt aufgrund der internationalen Ausrichtung vieler DAX-Unternehmen. Erste Hoffnungen auf Bewegung im Ukraine-Krieg sorgten für Aufmerksamkeit, ohne bereits konkrete Auswirkungen zu entfalten.

Zollankündigungen belasten exportorientierte Branchen

Der März war deutlich schwankungs-intensiver. Politische Eskalationen, insbesondere im transatlantischen Verhältnis, sowie unberechenbare Aussagen aus dem Weißen Haus führten zu erhöhter Unsicherheit. US-Aktienmärkte gaben nach, während Europa sich vergleichsweise stabil zeigte. Handelskonflikte und Zollankündigungen belasteten vor allem exportorientierte Branchen. Gleichzeitig rückten fiskalische Themen und strukturelle Schwächen der US-Wirtschaft stärker in den Fokus.

Taco – Trump always chicken out

Der April markierte einen der turbulentesten Monate des Jahres. Die Ankündigung weitreichender Zölle durch die US-Regierung löste massive Kursverluste aus, die in kurzer Zeit in eine ebenso dynamische Gegenbewegung übergingen, nachdem die Maßnahmen vorübergehend ausgesetzt wurden (Taco). Diese Phase verdeutlichte eindrucksvoll, wie stark Märkte von politischer Kommunikation getrieben werden. Trotz der Unsicherheit startete die Berichtssaison mit insgesamt soliden Unternehmenszahlen.

Die USA verlieren ihr AAA-Rating

Im Mai dominierten geopolitische Spannungsfelder und handelspolitische Drohkulissen das Marktgeschehen. Die USA verloren ihr letztes Spitzenrating, was das Vertrauen internationaler Investoren belastete. Gleichzeitig blieb der Tonfall im Zollstreit rau, insbesondere gegenüber Europa und China. Abseits dieser Themen stabilisierten sich die Märkte zunehmend, gestützt durch robuste Unternehmenszahlen, vor allem aus dem Technologiesektor. In Deutschland zeigten erste Konjunkturdaten leichte Erholungstendenzen.

Technologieausblicke stützen US-Märkte

Der Juni war geprägt von einer Seitwärtsbewegung mit leicht positiver Tendenz. Nach den starken Ausschlägen der Vormonate kehrte etwas Ruhe ein. Technologiewerte profitierten von optimistischen Unternehmensausblicken, während Währungseffekte die Performance europäischer Anleger dämpften. In Deutschland sorgten Exportimpulse sowie eine Belebung von Konsum und Investitionen für vorsichtigen Optimismus hinsichtlich der wirtschaftlichen Entwicklung.

er Oktober bestätigte die relative Stärke der internationalen Aktienmärkte und der Bitcoin als größte Kryptowährung Anfang des Monats sein Jahreshoch. In den USA und Japan wurden neue Rekorde erreicht, Europa blieb verhaltener. Politische Themen wie der Haushaltsstreit in den USA und neue diplomatische Initiativen im Nahen Osten bestimmten die Schlagzeilen. Trotz dieser Unsicherheiten überwog an den Märkten ein konstruktiver Grundton mit Blick auf das Jahresende.

Sorgen über Bewertungen und möglich KI-Blase

Im November nahm die Volatilität wieder deutlich zu. Sorgen über überzogene Bewertungen im Technologiesektor und eine mögliche KI-Blase führten zu spürbaren Korrekturen, insbesondere bei

Kryptowährungen. Mit Blick auf die internationale Lage, sorgten die Entwicklungen rund um mögliche Friedenspläne im Ukraine-Krieg für Unsicherheit, was vor allem Rüstungswerte belastete. Dennoch zeigte sich, dass Rückschläge zunehmend als Konsolidierungen interpretiert wurden.

Zum Jahresende beruhigten sich die Märkte wieder. Nach den Schwankungen des Vormonats kehrte mehr Stabilität ein, getragen von starken Unternehmenszahlen im Technologiesektor und der Erkenntnis, dass viele strukturelle Wachstumsthemen weiterhin intakt sind. Die Diskussion um künstliche Intelligenz verlagerte sich zunehmend von kurzfristigen Bewertungsfragen hin zu langfristigen Anwendungs- und Wachstumsperspektiven. Insgesamt endete das Jahr mit einer vorsichtig optimistischen Grundstimmung für 2026.

Quelle: KI generiert

Rentenmarkt

Gesamtwirtschaftliche Einordnung

Nach den kräftigen Zinserhöhungen der Vorjahre verlagerte sich der Fokus zunehmend auf die Frage, wie tragfähig das erreichte Zinsniveau ist und in welchem Tempo eine geldpolitische Lockerung erfolgen kann. Gleichzeitig bestimmten geopolitische Spannungen, fiskalische Risiken und politische Unsicherheiten das Marktgeschehen.

Für Anleger bedeutete dies ein Umfeld, das weniger von klaren Trendbewegungen als vielmehr von erhöhter Volatilität, selektiven Chancen und der Notwendigkeit eines aktiven Risikomanagements gekennzeichnet war.

Zinsentwicklung und Rentenmärkte 2025

Im Vorjahresverlauf erreichten die Leitzinsen in den großen Wirtschaftsregionen Europa und Nordamerika ein hohes, aber zunehmend stabiles Niveau. Der weitere Rückgang der Inflationsraten eröffnete den Notenbanken erstmals wieder begrenzten Handlungsspielraum. Während die Europäische Zentralbank bereits im Februar ihren Leitzins von 3 % auf 2,75 % senkte und im weiteren Verlauf des ersten Halbjahres weitere 3 Zinssenkungen auf 2,0 % vornahm, signalisierte die US-Notenbank erst für das zweite Halbjahr 2025 eine vorsichtige geldpolitische Lockerung. Die FED senkte ihren Leitzins ab September von 4,5 % auf 3,75 % zum Jahresende.

Zinssenkungen wurden jedoch stets unter den Vorbehalt einer weiterhin erhöhten Kerninflation gestellt. Die Geldpolitik blieb datenabhängig und zurückhaltend, nicht zuletzt aufgrund zunehmender Zweifel an der Aussagekraft einzelner Konjunkturindikatoren.

USA: Fiskalische Belastungsfaktoren dominieren

Der US-Rentenmarkt stand 2025 im Spannungsfeld mehrerer struktureller Herausforderungen. Die Zinspolitik der Federal Reserve unter Jerome Powell traf auf massive Haushaltsausgaben, wachsende Staatsverschuldung und zunehmende geopolitische Unsicherheiten, insbesondere im Handelskonflikt mit China.

Die Folge war ein deutlicher Anstieg der Renditen langfristiger Staatsanleihen. Der Angebotsdruck bei gleichzeitig sinkender Nachfrage – insbesondere aus dem Ausland – führte dazu, dass langfristige Renditen stärker stiegen als kurzfristige. Inflationserwartungen, politische Unsicherheiten und die expansive Fiskalpolitik verstärkten diesen Trend zusätzlich.

Die Herabstufung der US-Bonität durch Moody’s von AAA auf AA1 unterstrich die strukturellen Risiken. Die Inflation lag zwar bei rund 2,1 %, könnte jedoch durch fiskalische Maßnahmen erneut unter Druck geraten.

Für Anleger rückten daher kurz- bis mittelfristige Anleihen guter Bonität in den Fokus. Investment-Grade-Anleihen boten wieder attraktive laufende Erträge, während langlaufende Titel aufgrund der erhöhten Zinssensitivität risikobehaftet blieben.

Europa: Normalisierung mit regionalen Chancen

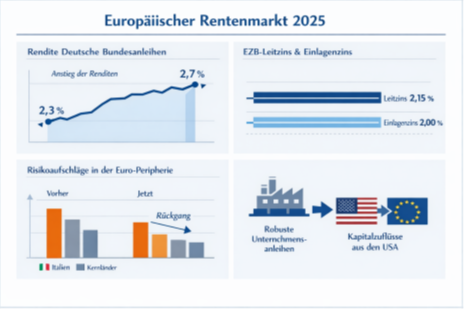

Auch der europäische Rentenmarkt durchlief 2025 eine Phase markanter Umbrüche. Der Rückzug der EZB aus dem Anleihekaufprogramm sowie umfangreiche Neuemissionen des Bundes zur Finanzierung von Infrastruktur- und Verteidigungsprojekten führten zeitweise zu steigenden Renditen, etwa bei zehnjährigen Bundesanleihen. So stieg die Umlaufrendite von ca. 2,3 % auf 2,70 % im März 2025.

Europäischer Rentenmarkt 2025

Quelle: KI generiert

Gleichzeitig kam es zu einem Rückgang der Risikoaufschläge in der Euro-Peripherie, von dem insbesondere Italien profitierte. Die Leitzinsen stabilisierten sich bei rund 2,15 %, der Einlagenzins bei 2,00 %, während die Inflation nahe der 2-Prozent-Marke verharrte. Unternehmensanleihen entwickelten sich insgesamt robust.

usätzlich wurde die Nachfrage nach Euro-Anleihen durch Kapitalverlagerungen aus den USA gestützt, ausgelöst durch politische Unsicherheiten und wachsende fiskalische Risiken jenseits des Atlantiks.

Unternehmensanleihen: Stabilität durch Qualität

Im Jahresverlauf erwiesen sich Unternehmensanleihen stabiler als Staatsanleihen. Titel guter Bonität profitierten von der Kombination aus moderaten Risikoaufschlägen, sinkenden Renditen und einer anhaltend hohen Nachfrage nach laufenden Erträgen. Auch höher verzinsliche Anleihen konnten von der verbesserten Marktstimmung profitieren, wenngleich Investoren hier selektiv vorgingen.

Gold: Strategischer Stabilitätsanker

Gold behauptete sich 2025 erneut als zentrale Stabilisierungsgröße in einem von Unsicherheiten geprägten Umfeld. Treiber dieser Entwicklung waren geopolitische Spannungen, geldpolitische Unsicherheiten sowie zunehmende Zweifel an der fiskalischen Stabilität führender Volkswirtschaften – insbesondere der USA.

Viele Staaten reduzierten ihre Abhängigkeit vom US-Dollar und stockten ihre Goldreserven weiter auf. Die Marke von 4.000 US-Dollar je Unze galt lange als unerreichbar. Ende Dezember 2025 erreichte der Kurs mit über 4.500 US-Dollar je Unze jedoch seinen neuen Höchststand. Deutliche Rücksetzer erwiesen sich im Jahresverlauf als Kaufgelegenheiten. Ein Edelmetallanteil von 5 bis 10 Prozent bleib aus strategischer Sicht sinnvoll.

Fazit

Zum Jahresende 2025 befanden sich Zins- und Kapitalmärkte in einer Übergangsphase. Die Phase aggressiver Zinserhöhungen war abgeschlossen, eine Rückkehr zu deutlich niedrigeren Zinsen jedoch noch nicht erreicht. Für Anleger ergab sich ein Umfeld mit wieder attraktiveren laufenden Erträgen, zugleich aber mit weiterhin erhöhten Schwankungen. Chancen bestanden sowohl in den USA als auch in Europa.

Zum Gesamtbild des Jahres 2025 gehört neben der ökonomischen Einordnung auch der Blick auf die Währungsentwicklung. Für Euro-Anleger macht ein Vergleich am Beispiel des S&P-500-Index dies deutlich:

Die Wertentwicklung in US-Dollar lag bei ca. 17 Prozent, für Euro-Anleger verblieb nach Wechselkursverlusten jedoch lediglich ein Plus von rund 3,5 Prozent. Diese Differenz verdeutlicht, dass Anlageergebnisse stets im Kontext von Referenzwährung und Portfolioarchitektur betrachtet werden müssen. Für den langfristigen Erfolg bleibt daher eine ausgewogene und disziplinierte Ausrichtung entscheidend. Diversifikation über Regionen, Laufzeiten und Anlageklassen sowie klare Entscheidungsregeln helfen, kurzfristige Verzerrungen zu mindern und emotionale Fehlsteuerungen zu vermeiden.

Jahresausblick

Nach einem überraschend stabilen Kapitalmarktjahr 2025 beginnt das Jahr 2026 mit einer grundsätzlich positiven, aber deutlich differenzierteren Ausgangslage. Die große Euphorie der vergangenen Monate ist einer nüchternen Betrachtung gewichen. Wirtschaftliches Wachstum ist weiterhin vorhanden, verteilt sich jedoch ungleichmäßiger auf einzelne Regionen und Branchen. Für Anlegerinnen und Anleger rückt damit weniger die Frage „Steigen oder fallen die Märkte?“ in den Mittelpunkt, sondern vielmehr die gezielte Auswahl und Gewichtung von Anlagen – abgestimmt auf das persönliche Risikoprofil. Hochwertige Unternehmen mit soliden Geschäftsmodellen dürften dabei weiterhin eine wichtige Rolle spielen.

Weltwirtschaft: Stabil, aber mit Unterschieden

Die Weltwirtschaft zeigt sich insgesamt robust. Die USA bleiben auch 2026 der wichtigste Wachstumstreiber. Auffällig ist, dass sich die wirtschaftliche Dynamik zunehmend auf mehr Bereiche ausweitet und nicht mehr nur von wenigen großen Technologiekonzernen getragen wird. Erste Anzeichen dafür waren bereits Ende 2025 sichtbar, als auch kleinere US-Unternehmen neue Höchststände erreichten. Politische Themen gewinnen zwar an Bedeutung, haben bislang aber keinen spürbar negativen Einfluss auf die wirtschaftliche Entwicklung.

Venezuela: Politische Zäsur ohne unmittelbare Marktwirkung

Die Entwicklungen in Venezuela direkt zu Beginn 2026 markieren politisch zwar einen Einschnitt.

Die ändern jedoch ebenfalls zunächst nichts an der wirtschaftlichen Realität des Landes.Der Zugriff der USA auf die staatliche Führung Nicolás Maduro und seiner Frau, markiert allerdings einen weiteren Eskalationspunkt im ohnehin angespannten Verhältnis zwischen Washington und Caracas. Über die völkerrechtliche Bewertung hinaus wirft der Vorgang vor allem die Frage nach den wirtschaftlichen Konsequenzen für ein bereits schwer angeschlagenes Land auf.

Venezuela befindet sich nunmehr erneut in einer Phase institutioneller Unsicherheit. Eine Übergangsführung hat die Amtsgeschäfte übernommen, ohne dass sich daraus bislang eine belastbare Perspektive für politische Stabilität oder wirtschaftliche Reformen ableiten lässt.

Ökonomisch trifft diese Situation auf eine seit Jahren stark geschwächte Struktur. Die venezolanische Wirtschaft ist weiterhin nahezu vollständig vom Ölsektor abhängig, dessen Leistungsfähigkeit durch Sanktionen, Investitionsmangel sowie technische und logistische Defizite erheblich eingeschränkt bleibt. Infolge begrenzter Absatzmöglichkeiten wurde die Produktion zuletzt erneut zurückgefahren. Staatliche Einnahmen und Devisenzuflüsse bleiben entsprechend niedrig.

Für die internationalen Kapital- und Energiemärkte ergeben sich daraus kurzfristig keine spürbaren Impulse. Trotz der umfangreichen Ölreserven spielt Venezuela derzeit nur eine untergeordnete Rolle für die globale Versorgung. Entsprechend blieben stärkere Marktreaktionen bislang aus. Gleichwohl unterstreichen die Ereignisse die Bedeutung geopolitischer Stabilität für langfristige Investitions- und Energieentscheidungen. Solange institutionelle Verlässlichkeit fehlt, bleibt Venezuela aus Marktsicht vor allem im globalen Machtgefüge ein Risikofaktor mit begrenzter kurzfristiger Bedeutung.

Die USA verlassen mit Präsident Trump endgültig die regelbasierte Ordnung, die uns seit 1945 geprägt hat, so Roderich Kiesewetter, CDU-Außenpolitiker. Dies könnte auch für die Finanzmärkte ein erhebliches Risiko bedeuten.

Europa

In Europa bleibt das Umfeld dagegen anspruchsvoll. Strukturelle Probleme, verzögerte Reformen und politische Spannungen bremsen das Wachstum. Gleichzeitig zeigen sich die Kapitalmärkte teilweise davon entkoppelt: Vor allem große, international tätige Unternehmen sind weniger abhängig von der wirtschaftlichen Lage in ihren Heimatländern. Dies zeichnet sich beispielsweise an der Entwicklung des DAX ab, der sich deutlich positiver als die gesamtwirtschaftliche Situation in Deutschland entwickelt, hat.

China und Schwellenländer

China wird 2026 weniger als starker Wachstumsmotor wahrgenommen, dafür stärker als stabilisierender Faktor. Staatliche Unterstützungsmaßnahmen und eine geringere Eskalationsgefahr im internationalen Handel sprechen für ein kontrolliertes, wenn auch moderates Wachstum.

Schwellenländer könnten insgesamt von einer stabileren Weltwirtschaft, wachsenden Binnenmärkten und einer nachlassenden handelspolitischen Unsicherheit profitieren. Entscheidend wird jedoch sein, welche Länder Reformen vorantreiben und wirtschaftlich solide aufgestellt sind. Die Unterschiede zwischen den einzelnen Märkten werden deutlicher.

KI Vom Zukunftsversprechen zur Anwendung

Künstliche Intelligenz bleibt ein zentrales Thema an den Kapitalmärkten. Der Fokus verschiebt sich jedoch zunehmend: Weg von visionären Zukunftsbildern, hin zu konkreten Anwendungen, messbarer Produktivität und realem wirtschaftlichem Nutzen. Gleichzeitig rücken Fragen zur Bewertung und zur starken Konzentration auf wenige große Unternehmen stärker in den Vordergrund.

Während einige Marktbeobachter von einer breiteren Streuung der Chancen ausgehen, halten andere die dominante Stellung großer Technologiekonzerne weiterhin für gerechtfertigt. Diese unterschiedlichen Einschätzungen werden die Diskussionen und Marktentwicklungen im Jahr 2026 prägen. Auch die Frage nach einer möglichen „KI-Blase“ dürfte immer wieder aufkommen. Sinkende Zinsen in den USA könnten Unternehmen jedoch grundsätzlich unterstützen.

Rohstoffe und Gold

Rohstoffe profitieren strukturell von langfristigen Trends wie Infrastrukturinvestitionen, Digitalisierung und mit Blick auf das internationale Umfeld. Gold behält seine Funktion als stabilisierendes Element im Portfolio. Dabei steht weniger die kurzfristige Spekulation im Vordergrund, sondern die Rolle als Absicherung in einem weiterhin von Unsicherheiten geprägten Umfeld.

Fazit

Das Börsenjahr 2026 dürfte kein geradliniges Jahr werden. Höhere Schwankungen, zwischenzeitliche Rücksetzer und deutliche Unterschiede zwischen Regionen, Branchen und Themen sind wahrscheinlich. Für den langfristigen Anlageerfolg wird weniger der richtige Einstiegszeitpunkt entscheidend sein, sondern eine ausgewogene und disziplinierte Ausrichtung des Portfolios. Strukturelle Trends und regionale Stärken bleiben dabei zentrale Orientierungspunkte. Zusätzliche Bewegung könnten politische Themen wie die Verhandlungen über die US-Schuldenobergrenze, die anstehenden Zwischenwahlen im November in den USA sowie mögliche Einigungen im Russland- Ukraine Krieg bringen.

Wissenswertes

Psychologie des Geldes – Geld ist nicht gleich Geld

Kapitalmärkte folgen langfristig ökonomischen Gesetzmäßigkeiten. Anleger hingegen nicht immer. Zahlreiche wissenschaftliche Untersuchungen zeigen, dass finanzielle Entscheidungen häufig weniger rational getroffen werden, als viele glauben. Unabhängig von Bildungsgrad oder Einkommen neigen Menschen dazu, Geld unterschiedlich zu bewerten – je nachdem, woher es stammt und welchem Zweck es gedanklich zugeordnet wird. Unerwartete Einnahmen wie Bonuszahlungen, Erbschaften oder Sonderzahlungen werden häufig anders behandelt als laufendes Einkommen. Sie fließen eher in kurzfristigen Konsum, während langfristige Anlageentscheidungen in den Hintergrund treten.

Die Schwierigkeit, Zeit und Wachstum richtig einzuordnen

Ein weiterer zentraler Befund der Forschung betrifft das Verständnis von Zeit und Wachstum. Viele Menschen unterschätzen systematisch die Wirkung langfristiger Kapitalentwicklung. Insbesondere der Zinseszinseffekt wird intuitiv falsch eingeschätzt, während die Auswirkungen von Inflation häufig ausgeblendet werden. Dies führt dazu, dass reale Vermögensverluste nicht wahrgenommen oder erst sehr spät erkannt werden. Gleichzeitig zeigt sich eine ausgeprägte Neigung zur Sicherheit: Komplex erscheinende Anlageformen werden gemieden, selbst wenn einfache Alternativen langfristig Kaufkraft kosten.

Emotionen und Unsicherheit als Entscheidungsfaktoren

Emotionale Motive wie das Bedürfnis nach Kontrolle, Sicherheit oder kurzfristiger Zufriedenheit beeinflussen Anlageentscheidungen stärker, als vielen bewusst ist. Hinzu kommt eine geringe Toleranz gegenüber Unsicherheit. Unklare oder schwer einschätzbare Situationen werden häufig vermieden, selbst wenn sie objektiv attraktive Chancen bieten. Diese Verhaltensmuster erklären, warum viele Anleger an bewährten, aber wenig ertragreichen Lösungen festhalten

Was sich daraus für Anleger ableiten lässt

Die Erkenntnis daraus ist klar: Vermögensaufbau scheitert selten an fehlenden Möglichkeiten, sondern häufig an menschlichen Denk- und Entscheidungsstrukturen. Wer sich dieser Mechanismen bewusst ist, schafft eine wichtige Grundlage für bessere finanzielle Entscheidungen. Eine klare Strategie, feste Regeln und eine langfristige Perspektive helfen, emotionale Fehlentscheidungen zu vermeiden und Vermögen diszipliniert zu entwickeln.

Haben Sie Fragen, Anregungen und/oder auch Wünsche, sprechen Sie uns gerne an.

Wir freuen uns auf Ihr Feedback und bedanken uns für Ihre Treue und Ihr Vertrauen!

Ihr Team von Mademann & Kollegen

Disclaimer: Mademann & Kollegen GmbH erstellt diesen Newsletter lediglich zu lnformationszwecken. Alle Inhalte dürfen weder ganz noch teilweise ohne unsere ausdrückliche Zustimmung vervielfältigt oder veröffentlicht werden oder an Dritte weitergegeben werden. Alle Kursquellen werden von uns als zuverlässig eingeschätzt, gleichwohl übernimmt Mademann & Kollegen GmbH keine Gewährleistung für die Genauigkeit, Vollständigkeit oder Richtigkeit der in diesem Dokument enthaltenen Zahlen, Informationen oder Meinungen. Beachten Sie ferner, dass bei Aktien ein Totalverlust nicht ausgeschlossen werden kann. Mademann & Kollegen GmbH übernimmt keine Haftung für Verluste, die durch die Verwendung dieses Dokumentes verursacht oder mit der Verwendung dieses Dokumentes in Zusammenhang stehen. Geäußerte Meinungen, Empfehlungen oder Einschätzungen sind nicht für jeden Anleger geeignet und immer abhängig von persönlichen Anlagezielen, dem Anlagehorizont und der individuellen Risikobereitschaft. Mademann & Kollegen GmbH bezieht alle Kurse von der Infront AS.

- 4. März 2026

Solider Jahresauftakt mit regionalen Unterschieden Der Februar präsentierte sich insgesamt mit einer stabilen Marktverfassung. Die internationalen Aktienmärkte entwickelten [...]

- 4. Februar 2026

Zwischen Zuversicht und Realität – ein differenzierter Jahresauftakt Der Übergang in das neue Börsenjahr verlief insgesamt konstruktiv, allerdings [...]

- 2. Dezember 2025

Volatilität, KI-Debatte und geopolitische Impulse Der Monat November war sehr schwankungsintensiv an den globalen Kapitalmärkten. Wir haben in [...]