Märkte und Kapital – Ausgabe 21

Strateigien für Ihr Vermögen – Unser Marktkommentar

Rückblick

Das erste Halbjahr 2023 ist bedeutend besser gelaufen als von den meisten Analysten erwartet. Angefangen bei der Öffnung Chinas, rückläufiger Inflationsraten und den damit einhergehenden nicht ganz so dynamischen Zinsschritten wie noch im Jahr 2022 und getragen und getrieben durch den KI-Hype, allen voran durch einige wenige große Unternehmen in den USA.

Schaut man jedoch etwas tiefer, stellt man fest, dass der Markt nicht in der Breite gewachsen ist und viele Indizes noch ein gutes Stück von ihren Höchstkursen entfernt sind. Hierbei ist es wichtig sich nicht vom DAX, der in den Zeitungen und in den Nachrichten abgebildet und gezeigt wird, in die Irre führen zu lassen, da es sich hierbei um einen Performance-Index handelt. Dieses Thema haben wir in einem separaten Artikel bereits eingehend beschrieben. Auf unsere grundsätzliche Einschätzung zum Produktionsstandort Deutschland gehen wir im weiteren Verlauf dezidiert ein.

Nichts desto trotz durften sich unsere Kunden nach einem sehr schwierigen Jahr 2022 über eine positive und ansehnliche Rendite, im Rahmen der jeweilen Risikoparameter und den damit verbundenen Chancen, freuen. Eine höhere Aktienquote wurde belohnt und auch auf der Rentenseite konnten wir für Sie gute Bonitäten mit attraktiven Renditen erwerben. Den begonnenen Trend im 4. Quartal 2022 haben wir kontinuierlich weiter ausgebaut. Näheres hierzu erfahren Sie im Abschnitt über die Rentenmärkte.

Aktienmärkte

Wie oben beschrieben sind die absoluten Zahlen sehr erfreulich, auch wenn die Dynamik der ersten zwei Monate, mit einem zwischenzeitlichen kleinen Rücksetzer, durch die Angst einer drohenden Bankkrise im März, nachgelassen hat. Selbst die viel diskutierte mögliche Insolvenz der USA durch die Schuldenobergrenze konnte für keine größeren Verwerfungen sorgen. Der Markt zeigte sich sehr robust und konnte teilweise sogar positiv überraschen.

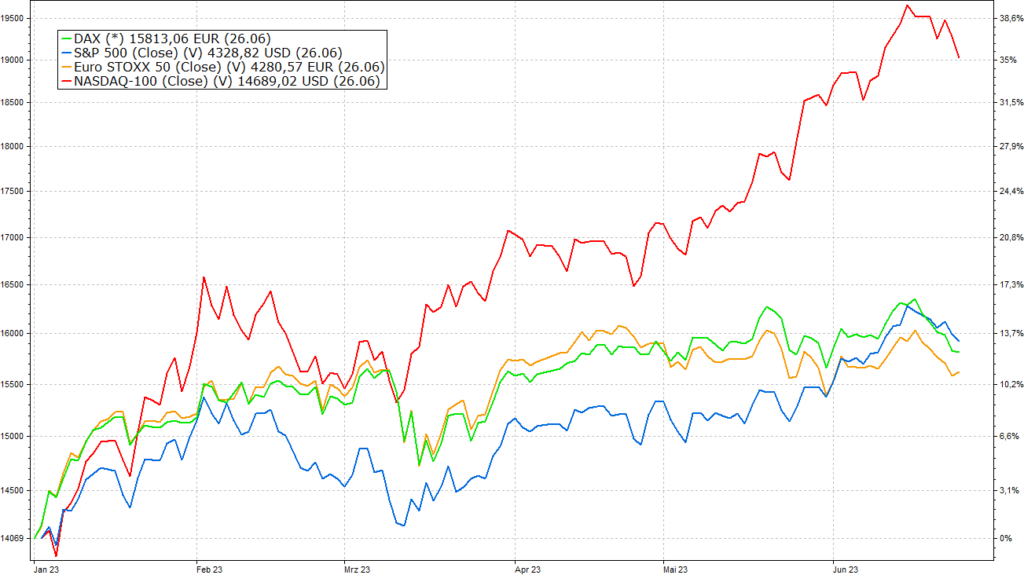

So ergibt sich folgende Performance seit Jahresanfang:

Schauen wir uns die eingangs genannten Themen etwas genauer an, um daraus mögliche zukünftige Entwicklungen herzuleiten.

Durch die Öffnung Chinas haben sich die Lieferkettenprobleme nahezu vollständig aufgelöst, der Warenfluss konnte mit leichten Einschränkungen bei bestimmten Produkten und Sparten stattfinden. So werden zum Beispiel Chips wieder ausreichend produziert und geliefert, wohingegen sich Wärmepumpen, Solar- und PV-Anlagen samt Speicher aufgrund der sehr hohen Nachfrage nach wie vor schwierig gestalten. Der Prozess der Deglobalisierung, als Nachwehe aus der Corona Krise, setzt sich weiter fort und ist in gewissen Teilen auch vernünftig, um sich von zu starken Abhängigkeiten zu lösen. Hiervon haben gerade im ersten Halbjahr die europäischen Aktienmärkte stark profitieren können, da die Handelsbeziehungen zwischen Europa und China größer sind als die der USA zu China.

Die Bewertungen in Europa sind nach wie vor im Schnitt nicht sehr hoch. Die Bewertungsabschläge zu den USA sind weiterhin beträchtlich, wodurch sich perspektivisch noch Chancen ergeben können. Die Wachstumsdynamik der Unternehmen hat nachgelassen. Die Zeichen stehen in den USA auf Rezession, auch wenn wir aktuell davon ausgehen, dass sie eher mild ausfallen wird. Die Eurozone ist bereits in einer technischen Rezession. Das Bruttoinlandsprodukt ist in zwei aufeinanderfolgenden Quartalen um jeweils 0,1 % geschrumpft.

Der KI-Hype und seine Folgen / Bedeutung für die Märkte

Spätestens mit Chat GPT wurde ein erneuter Hype um die Künstliche Intelligenz (KI) ausgelöst. In diesem Zusammenhang sind die Märkte, allen voran in den USA, stark getrieben worden. Hierbei handelte es sich aber nicht um einen Anstieg in der Marktbreite, sondern lediglich um eine Korrektur nach oben von sechs Unternehmen (Nvidia, Tesla, Microsoft, Apple, Alphabet und Meta), die extrem überperformt haben. Aufgrund deren sehr hohen Marktkapitalisierung und dadurch sehr hohen Gewichtungen im S&P 500 und Nasdaq haben beide Indizes eine sehr gute Performance geboten. Durch diese Besonderheit hatten es auch die Fondsmanager extrem schwer und konnten die Performance nicht schlagen, da die gesetzliche Regulierung für Aktienfonds maximal 10 % Investitionsquote in einem Einzelwert vorsieht und alle Werte mit einer Gewichtung von über 5 % in Summe nicht mehr als 40 % des gesamten Fondsvolumens ausmachen dürfen. Apple und Microsoft sind zum Beispiel jedoch aktuell mit rund 12 % bzw. 11 % im Nasdaq gewichtet. Also höher als es einem Fondsmanager erlaubt ist.

Die Bewertungen der genannten Unternehmen sind in schwindelerregende Regionen gestiegen. Man kann durchaus von einer Blase sprechen. Und wie es nun mal bei einer Blase ist, lässt sich weder vorhersagen wie weit sie noch wachsen, noch wann sie platzen wird. Wann die Überbewertung zur Belastung wird, ist noch nicht klar. Wie sie hingegen aussieht, das wissen wir. Man kann den Markt auf unterschiedliche Arten bewerten. Der Einfachheit halber wird das Kurs-Gewinn-Verhältnis und das 10-Jahres-KGV herangezogen. Für sich allein genommen sind KGVs allerdings wenig aussagekräftig. Es kommt darauf an, in welchem Umfeld wir uns befinden. Ein erneuter Einstieg in diese Werte ist nur etwas für risikobewusste Anleger. Die fehlende Marktbreite kennzeichnet sich auch dadurch, dass nur rund 25 % der Unternehmen in den USA seit Jahresanfang im Plus sind und die restlichen 75 % im Minus. Die beschriebenen Gründe veranlassen die Fondsmanager aktuell dazu ihre Liquidität im Bestand etwas höher zu halten, als sie es normalerweise machen.

Im Gegensatz dazu hinkt die Wertentwicklung bei Dividendenwerten in diesem Jahr stark hinterher. Anleger, die Wert auf regelmäßige Einkünfte legen, wurden in 2022 von den extrem starken Kursrückgängen nur unterdurchschnittlich betroffen. Während sich Wachstumswerte teilweise halbierten oder komplett kollabierten, waren Anleger in Dividendenwerten davon kaum betroffen. Anders sieht es in diesem Jahr aus. Angetrieben durch den Hype um künstliche Intelligenz performen viele der letztjährigen Verlierer stark, während Dividendenaktien wie z. B. eine Coca-Cola oder eine Allianz nicht vom Fleck kommen oder sogar im Minus notieren. Hierbei spielt es keine Rolle, ob in einzelne Aktien oder in Fonds bzw. ETF´s investiert wurde. US Dividendenaristokraten (Aktien mit Erhöhungen der Dividende seit mindestens 25 Jahren) oder auch der ETF Vanguard All World High Dividend notieren im Minus oder knapp unverändert.

So unterschiedlich die Entwicklung dieser Aktiensegmente ist, bleibt festzuhalten, dass sich die Performance über mehrere Jahre wieder annähert.

Langfristig wiederum sind US-Aktien immer interessant. Das Wachstum ist höher als in anderen Märkten. Die USA haben im Gegensatz zu Europa und China demographischen Rückenwind oder zumindest weniger Gegenwind. Das Wachstum wird langfristig höher sein als in anderen Regionen. Die Aussichten für den Markt lassen sich sehr kurz zusammenfassen: Kurzfristig leicht positiv, mittelfristig nach unten, langfristig bleibt die Outperformance.

Der europäische Markt ist hingegen gesünder, weil er in der Breite gewachsen ist. Natürlich gab es die eine oder andere Branche, die mehr oder weniger profitiert hat. Wir halten in unseren Depots ebenso eine etwas höhere Cashquote und schöpfen die jeweils vereinbarten maximalen Aktienquoten nicht vollumfänglich aus.

Gedanken über den Standort Deutschland

Bereits in unserem letzten Marktkommentar haben wir kritisch über deutsche Aktien, die hauptsächlich im Inland produzieren, geschrieben. Warum?

Es steht nicht gut um den Wirtschaftsstandort Deutschland. In den Rankings zur Wettbewerbsfähigkeit rutscht Deutschland immer weiter nach hinten und ist schon seit einiger Zeit nicht mehr unter den Top 10.

Wenn es nicht so traurig wäre…

– Ein Radweg braucht 5 Jahre Planung, bei nur 7 Monate Bauzeit.

– Bei der elektronischen Kfz-Zulassung wird man aufgefordert, das ausgefüllte Formular und die Kopie des Personalausweises per Post einzuschicken.

– Die Post ist so unzuverlässig, dass man sich ihr nicht anvertrauen möchte. Wichtige Dokumente gehen verloren.

– Die Deutsche Bahn ist rekordverdächtig unpünktlich

Allein die Zusammenführung von Steuernummer und IBAN ist eine kaum wiederholbare digitale Spitzenleistung in Deutschland. Das Steuerprogramm Elster ist im föderalen Deutschland nicht in allen Bundesländern verfügbar. Selbst bei der durch die Ampel propagierten CO2-Bekämpfung gibt es keine erfolgreiche Strategie. (Zahlen sind oberflächlich geschätzt):

– Salzgitter plant ein neues Stahlwerk. Das Investitionsvolumen beträgt in der ersten Stufe zwei Milliarden Euro. Damit können 1,9 Millionen Tonnen Stahl mit einer Einsparung von 4 Millionen Tonnen CO2 produziert werden. Das sind 500 Euro pro verminderter Tonne und Jahr.

– Deutschland plant ein Heizungsgesetz. Dadurch sinkt der CO2-Verbrauch um 10 Millionen Tonnen pro Jahr. Die Kosten (6 Mio. Haushalte mal 20.000 Euro) liegen bei 120 Mrd. Euro, die Kosten pro verminderter Tonne und Jahr bei 12.000 Euro

Was sollte prioritär vorangetrieben werden? Die Antwort liegt auf der Hand: Salzgitter. Allerdings ist noch nicht klar, wie der eingekaufte Wasserstoff Salzgitter erreichen soll, denn ohne Wasserstoffpipeline kein grüner Stahl. Zudem sind Stromkosten massiv gestiegen, so dass sich die Stahlproduktion im Elektrolichtbogenofen möglicherweise nicht mehr rechnet. Warum sind die Stromkosten gestiegen? Deutschland hat 3 funktionsfähige Kernkraftwerke abgeschaltet, die nun teilweise durch Braunkohle ersetzt werden müssen, wodurch der CO2-Verbrauch um 15 Millionen Tonnen pro Jahr steigt. Das alles ergibt in Summe keinen Sinn.

Der Gedanke an neue große Industrieanlagen in Deutschland mit guter Stromversorgung, kurzen Bauzeiten, engagierten Mitarbeitern und guter Verkehrsinfrastruktur ist fast abwegig geworden. Was hält ein Unternehmen noch in Deutschland? Nicht die Aktionäre (der deutsche Dax ist zu 80% in ausländischer Hand), nicht die Produktion, die zunehmend ins Ausland verlagert wird, nicht das deutsche Steuer- und Verwaltungssystem, nicht die Infrastruktur und auch nicht der digitale Ausbau. Es sind allein die motivierten, gut ausgebildeten deutschen Ingenieure, Fach- und Arbeitskräfte und Unternehmenslenker, die trotz allem Standortloyalität zeigen.

In den USA kann man im Rahmen des Inflation Reduction Acts seine Kosten ohne Bürokratie sofort abschreiben – ohne Ärger mit den Behörden. In Deutschland dagegen lange Fragebögen mit noch längerer Bearbeitungszeit. So wird Deutschland zum Klotz am Bein. Deutsche Unternehmen sagen, sie verdienen derzeit gut – in Asien, in den USA, aber irgendwie schleppen sie das ertragsschwache oder defizitäre Deutschland mit. In der Folge wandern wichtige Industrien ins Ausland ab und Hauruck-Aktionen sowie Subventionen funktionieren leider nicht nachhaltig. Da die Wirtschaft entgegen ihrem Image („kurzfristige Gewinnmaximierer“) einen viel längeren Planungshorizont hat als die Politik (eher 40 Jahre Zeithorizont als 4 Jahre), kann sie sich nicht auf Schönwetter-Aktionspläne verlassen.

Trotzdem gibt es in Deutschland hervorragende und günstige Unternehmen, in die man investieren kann. Wir sollten es ihnen nicht zu schwer machen. Unser Focus liegt aus den geschilderten Gründen bei multinationalen Unternehmen die ihre Vorteile bei der Produktion und dem Absatz weltweit ausspielen können.

Rentenmärkte

Die Zentralbanken versuchen nach wie vor die zu hohe Inflation einzudämmen. Die jeweiligen Inflationsraten sinken, wie von uns prognostiziert, und bewegen sich so langsam in die von den Zentralbanken definierten Zielkorridore. Daher scheint eine Inflationsrate von rund 3 % im Laufe des Jahres 2024 nicht unrealistisch, wobei die FED das Ziel ein gutes Stück früher als die EZB erreichen sollte. Daraus lassen sich auch die voraussichtlichen nächsten Zinsschritte der jeweiligen Zentralbanken ableiten. Bis die Zentralbankziele für die Teuerungsrate von 2 % wieder erreicht werden, dürfte es noch eine ganze Zeit länger dauern.

Insbesondere die Kerninflationsrate (ohne Energie- und Nahrungsmittelpreise) bleibt auf hohem Niveau.

Bei der Betrachtung der Inflation muss man weiterhin zwischen den USA und der Eurozone unterscheiden. Zum einem befinden sich beide an unterschiedlichen Punkten der Inflationskurve und zum anderem hat die FED in den USA den großen Vorteil, dass sie sich nur um sich selber kümmern muss, wohingegen die EZB viele Länder mit unterschiedlicher Wirtschaftsstärke betrachten und unter einem Hut bringen soll. Trotz dieser Besonderheit für die USA war die Fiskalpolitk der letzten Jahre und der damit verbundene Schuldenaufbau nicht gesund. Hier bedarf es einer strukturellen Änderung in der Politik, damit die Diskussion über die Schuldenobergrenze nicht immer wieder aufkommt und am Ende einfach nach oben gesetzt wird. Dieser Kurs ist für die Zukunft sehr gefährlich; grundsätzlich für das Land und seine Volkswirtschaft und damit verbunden auch für die Aktienmärkte.

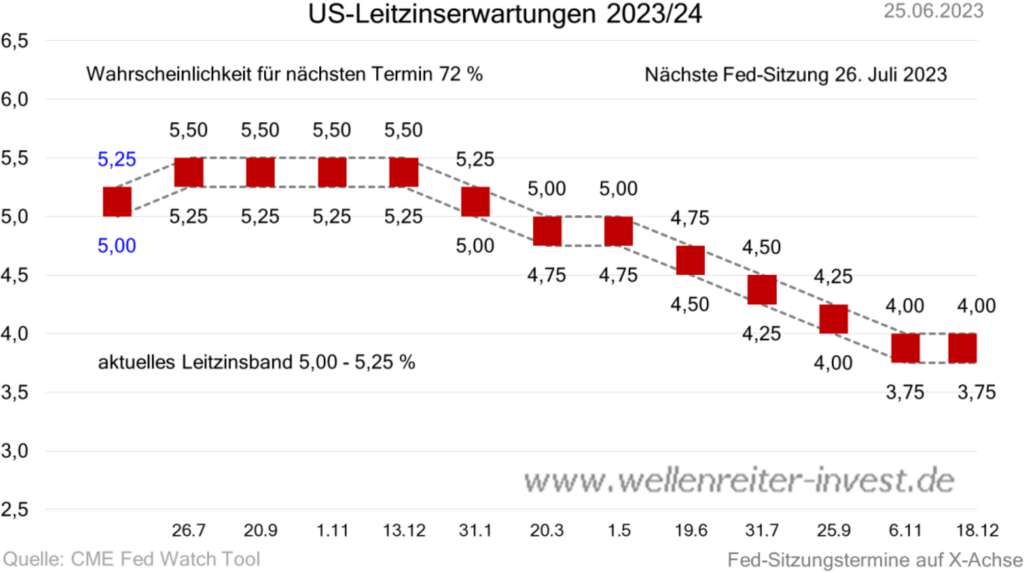

Bisher hat die US-Notenbank FED nach der Zinserhöhung um 0,25 % im Februar 2023, dem Bankenbeben im März 2023 zum Trotz, den Leitzins im März und Mai weiter auf 5,25 % erhöht.

Im Juni hat sie die Zinsen wie erwartet unverändert belassen aber weitere Zinsschritte nicht ausgeschlossen.

Die EZB hingegen hat im Juni einen weiteren Zinsschritt von 0,25% beschlossen und den Leitzins damit auf 4,0 % erhöht.

Eine Parallelität bleibt aber festzuhalten: Auch wenn Jerome Powell jüngst ankündigte, dass zwei weitere Zinsschritte ein wahrscheinliches Szenario sind, erwarten wir von der FED in diesem Jahr nur noch einen weiteren Zinsschritt, jedoch auch noch keine Senkungen. Diese sollten sich im Laufe des ersten Halbjahres 2024 zeigen. Von der EZB erwarten wir definitiv noch zwei weitere Zinsschritte und ebenfalls keine Senkung in 2023. Die ersten Senkungen könnten sich frühestens im zweiten Halbjahr 2024 ergeben.

Festverzinsliche Wertpapiere bieten endlich wieder laufende Erträge“ schrieben wir in unserem Jahresbericht 2022. So konnten wir auch im zurückliegenden Halbjahr Unternehmensanleihen, die wir aufgrund der höheren Verzinsung weiterhin favorisieren, mit guter Rendite zukaufen. Viele Volkswirtschaftliche Faktoren, wie z. B. die fallenden Geldmengen in den USA und Europa, sprechen dafür, dass eine Anlage in festverzinslichen Wertpapieren auch im 2. Halbjahr attraktiv bleiben sollte.

Wie ist die Verschuldung der USA so hoch geworden?

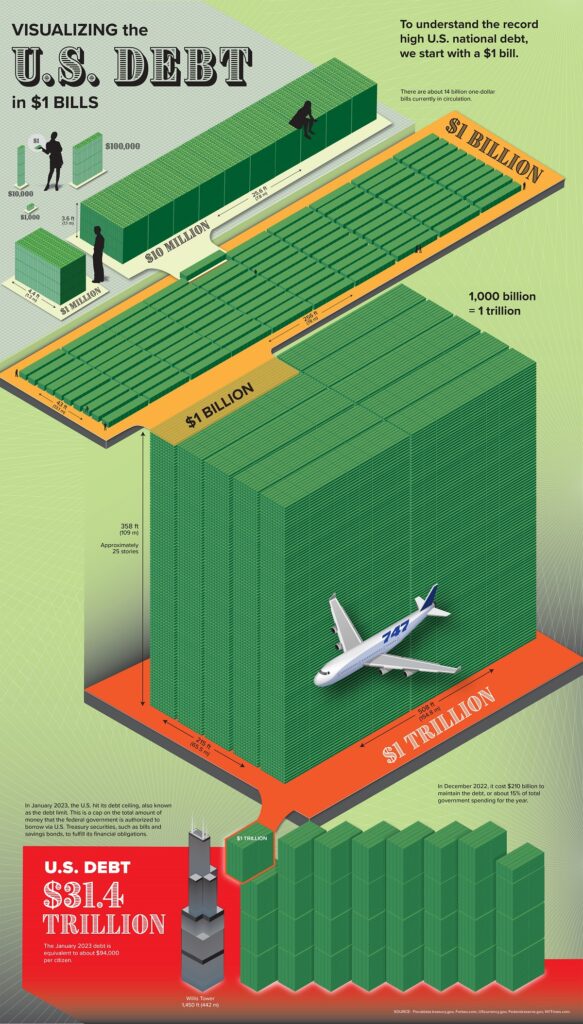

Die Staatsverschuldung der USA gibt an, wie viel Geld die Bundesregierung ihren Gläubigern schuldet. Wenn die Regierung mehr ausgibt als sie einnimmt, hat sie ein Haushaltsdefizit und muss Schulden in Form von Staatsanleihen ausgeben. Die USA haben in den letzten 20 Jahren ein erheblich Defizit aufgebaut, wodurch die Staatsverschuldung enorm gestiegen ist. Nach Angaben des Finanzministeriums belaufen sich die Schulden derzeit auf 31,4 Billionen Dollar.

Können Sie sich vorstellen, wie 31,4 Billionen Dollar aussehen? Die exorbitante Höhe der US-Staatsverschuldung ist nur schwer zu begreifen. Nachfolgende Grafik zeigt wie viele Ein-Dollar-Scheine nötig wären, um die Gesamtverschuldung der USA zu erreichen.

(zum Verständnis: während wir im kontinentaleuropaischen Sprachgebrauch von Milliarden (109) sprechen, heißt es im englischsprachigen Raum Billionen und die europäische Billionen (1012) heißt im englischsprachigen Raum eine Trillionen.)

Die Höhe der US-Schulde im Jahr 2023 visualisiert mit 1 Dollar-Scheinen.

(Quelle: https://www.visualcapitalist.com/cp/us-debt-31-4-trillion-owed-in-2023/)

Wissenswertes

Performance

Bei der Betrachtung und dem Vergleich der Performance von Indizes mit individuellen Renditen sowie im Vergleich zur Benchmark, ist zu berücksichtigen, dass Benchmark und Indizes immer Bruttowerte sind, das heißt exklusive produktinterner Kosten, Transaktionsentgelte, dem Verwaltungshonorar und Steuern. Die Rendite, die wir Ihnen für unsere Performance ausweisen, ist dagegen eine Nettorendite, die sämtliche Kosten beinhaltet.

Wie die Rendite von Anleihen berechnet wird:

Die Rendite einer Anleihe ist nicht mit dem Zinskupon (Nominalzins) zu verwechseln. Der Zinskupon ist der Zinssatz, mit dem der Nominalbetrag der Anleihe jährlich verzinst wird. Im Unterschied dazu gibt die Rendite den tatsächlichen Ertrag pro Jahr an, den Sie bis zur Rückzahlung mit Ihrem eingesetzten Kapital erzielen.

Anleger sollten daher nicht nur auf die Höhe des Zinskupons achten, sondern immer auch den Anleihekurs zum Zeitpunkt des Kaufs berücksichtigen.

Liegt der Nominalzins einer Anleihe mit 3 Jahren Laufzeit beispielsweise bei „nur“ 1,50 % und der Kaufkurs beträgt 91 Prozent, ergibt sich für den Anleger bereits eine laufende Verzinsung von 4,5 % pro Jahr. Die Rendite liegt in diesem Fall sogar bei ca. 4,95 %.

Die Top-Vermögensverwalter

Wir freuen uns ausgesprochen, dass wir erneut von der Zeitschrift Capital mit 4 Sternen ausgezeichnet wurden und somit zu den Top-Vermögensverwaltern in Deutschland gehören.

In den getesteten Depotklassen „ausgewogenes Depot“ (40 – 70 % Aktienquote) und „Chancendepot“ (70 – 100 % Aktienquote) konnten wir mit überdurchschnittlichen Bewertungen überzeugen und erhielten wie schon in den Vorjahren 4 Sterne. In der Kategorie „konservatives Depot“ (bis 40 % Aktienquote, was in etwa der tatsächlichen, durchschnittlichen Aktienquote vieler von uns betreuter Depots entspricht) erhielten wir sogar erstmals die Höchstnote von 5 Sternen.

Nach wie vor wurden uns bei der Portfoliostruktur und der Produktumsetzung mitunter wieder Höchstnoten beschieden. Auch bei der Kosteneffizienz, dem Risikomanagement und der Performance konnten wir erneut überzeugen. Gerade vor dem Hintergrund des sehr herausfordernden Anlagejahres 2022 eine schöne Bestätigung, neben dem von Ihnen gewährten Vertrauen in unsere Arbeit und Ihrer langjährigen Treue zu uns.

Haben Sie Fragen, Anregungen und/oder auch Wünsche, sprechen Sie uns gerne an.

Wir freuen uns auf Ihr Feedback und bedanken uns für Ihre Treue und Ihr Vertrauen!

Ihr Team von Mademann & Kollegen

Disclaimer: Mademann & Kollegen GmbH erstellt diesen Newsletter lediglich zu lnformationszwecken. Alle Inhalte dürfen weder ganz noch teilweise ohne unsere ausdrückliche Zustimmung vervielfältigt oder veröffentlicht werden oder an Dritte weitergegeben werden. Alle Kursquellen werden von uns als zuverlässig eingeschätzt, gleichwohl übernimmt Mademann & Kollegen GmbH keine Gewährleistung für die Genauigkeit, Vollständigkeit oder Richtigkeit der in diesem Dokument enthaltenen Zahlen, Informationen oder Meinungen. Beachten Sie ferner, dass bei Aktien ein Totalverlust nicht ausgeschlossen werden kann. Mademann & Kollegen GmbH übernimmt keine Haftung für Verluste, die durch die Verwendung dieses Dokumentes verursacht oder mit der Verwendung dieses Dokumentes in Zusammenhang stehen. Geäußerte Meinungen, Empfehlungen oder Einschätzungen sind nicht für jeden Anleger geeignet und immer abhängig von persönlichen Anlagezielen, dem Anlagehorizont und der individuellen Risikobereitschaft. Mademann & Kollegen GmbH bezieht alle Kurse von der Infront AS.

- 4. März 2026

Solider Jahresauftakt mit regionalen Unterschieden Der Februar präsentierte sich insgesamt mit einer stabilen Marktverfassung. Die internationalen Aktienmärkte entwickelten [...]

- 4. Februar 2026

Zwischen Zuversicht und Realität – ein differenzierter Jahresauftakt Der Übergang in das neue Börsenjahr verlief insgesamt konstruktiv, allerdings [...]

- 21. Januar 2026

Aktienmärkte Der Jahresauftakt 2025 war von konstruktiver Stimmung geprägt, allerdings bereits begleitet von spürbaren Schwankungen. Während die US-Märkte verhalten [...]