Marktkommentar 04/2023

Die Entwicklung der Börsen wurde im vergangenen Monat insbesondere von den Ereignissen in den USA geprägt. Die Pleiten der Silicon Valley Bank sowie der Signature Bank haben den US-Bankensektor in Unruhe versetzt und sich auch auf die Entwicklung der Börsenkurse im Allgemeinen niedergeschlagen. Die erwarteten Impulse, über die wir im letzten Marktkommentar für den Monat März berichtet haben, hatten wir uns in jedem Fall anders vorgestellt, als in Form einer weiteren Krisensituation.

Um bereits vorwegzugreifen, lässt sich jedoch insgesamt feststellen, dass die Kapitalmärkte trotz aller Unruhen und einer anfänglichen Nervosität (Volatilität) weitestgehend robust reagiert haben. Im Folgenden erhalten Sie einen tiefergehenden Einblick zu den Geschehnissen des Bankensektors in den USA als auch in Europa und welche Konsequenzen wir daraus ableiten.

Werfen wir einen Blick auf die Situation in den USA:

Die Manager der Silicon Valley Bank (SVB) hatten die üppigen Einlagen ihrer Kunden – vornehmlich Startups mit ihren maßlosen Finanzierungen aus der Zeit des billigen Geldes – in langlaufende, niedrigverzinste, aber sichere US-Staatsanleihen investiert. Durch den schnellen Zinsanstieg der letzten Monate verloren diese jedoch empfindlich an Wert. Solche Buchverluste wären kein Problem gewesen (denn die Anleihen werden am Ende ihrer Laufzeit ja zum Nennwert zurückgezahlt), hätten nicht die Startups wegen genau jener Zinswende einen höheren Finanzbedarf gehabt. Auch wenn dies, aufgrund der Bewertung der Kreditwürdigkeit der Herausgeber der Anleihen, grundsätzlich kein Schreckenszenario gewesen wäre, so löste diese Vorgehensweise in der Bewertung jedoch einen enormen Vertrauensverlust bei den Kunden aus. Folglich wurden Kundengelder im großen Stil abgezogen, mit der Folge, dass die Bank in Schieflage geriet.

Die Pleite der SVB war somit ein klassischer Bank Run, dessen Grundlage in einer falschen Fristentransformation gelegt wurde und durch fehlendes Vertrauen der Kunden eskalierte. So ähnlich auch bei der Signature Bank, deren Kunden ebenfalls das Vertrauen verloren, dass sie morgen noch an ihre Einlagen kommen.

Fairerweise lässt sich aber auch sagen, dass ein solcher Bank Run nahezu jede Bank an seine Grenzen gebracht hätte, da das Bankgeschäft nun mal davon lebt, dass Kundengelder zu Großteilen mit höheren Zinsen weiterverliehen werden.

Die Zentralbanken hatten ein großes Interesse daran, dass sich die Bankenkrise aus 2008 nicht wiederholt, sodass das schnelle Handeln der Fed genau der richtige Ansatz war. Die Problematik der Fristeninkongruenz betrifft zudem auch überwiegend eher kleinere und regionale Banken, anstelle der größeren Marktteilnehmer, wie zum Beispiel Morgan Stanley, Goldman Sachs oder Bank of America, da diese wesentlich strenger beobachtet werden, um mögliche Flächenbrände auszuschließen und um frühzeitige effektive Gegenmaßnahmen vornehmen zu können.

Es darf zudem auch nicht vergessen werden, dass es in den USA und Europa unterschiedliche Regularien gibt. Die europäischen Regularien sind deutlich strenger, insbesondere auch hinsichtlich der Bilanzierung von Wertpapieren, denn in der Eurozone müssen Wertpapiere im Eigenbestand der Banken immer zum aktuellen Kurswert und nicht zum Nominalwert bilanziert werden.

Schauen wir somit auf die Geschehnisse in Europa:

In Europa sorgte die Credit Suisse (CS) für Aufsehen. Auch hier muss man allerdings den Blick etwas weiter in die jüngste Vergangenheit richten, denn nicht die Pleite der SVB hat die Unruhen bei der CS ausgelöst, sondern hausgemachte Probleme unterschiedlicher Natur, die dazu führten, dass bereits im vergangene Geschäftsjahr ein Jahresverlust von 7,3 Milliarden Franken (7,4 Mrd. Euro) ausgewiesen werden musste.

Im vierten Quartal 2022 hatten CS-Kunden immense Summen abgehoben – sodass die Bank einen Geldabfluss von 110 Milliarden Franken netto verzeichnen musste. Der Börsenwert von der Credit Suisse ist innerhalb von zwölf Monaten folglich um mehr als zwei Drittel gefallen – zuletzt auf nur noch 7,46 Milliarden Euro. Die Äußerungen des größten Anteilseigners der Credit Suisse, die Saudi National Bank aus Saudi-Arabien, verkündete zudem, dass sie die Investitionen in die zweitgrößte Schweizer Bank nicht erhöhen werden und schickten den Kurs damit auf Talfahrt. Die Kreditausfallversicherung der Credit Suisse, oder auch Credit Default Swap (CDS) genannt, stieg damit ins unermessliche. Die Bank war zwar weiter solvent, aber das Risiko einer möglichen Insolvenz durch einen Banken Run konnte nicht ganz ausgeschlossen werden.

Die Schweizer Regierung in Bern stand somit unter erheblichem Druck, die Lage zu stabilisieren und die Credit Suisse zu stützen, da das Geldhaus einer der weltweit größten Vermögensverwalter ist und zu den 30 global systemrelevanten Banken zählt, deren Ausfall das internationale Finanzsystem erschüttern würde. Beide Banken (UBS und Credit Suisse) wurden von der Politik und den Aufsichtsbehörden zum Zusammenschluss gedrängt, um weiteren Schaden für das Land und die internationalen Finanzmärkte abzuwenden.

Die Rolle der Zentralbanken:

Entscheidend für den weiteren Verlauf im Bankensektor speziell aber auch dem Gesamtmarkt wird unter anderem sein, wie die Zentralbanken mit der Zinsentwicklung und dem Zinstempo zukünftig verfahren werden.

Die FED und die EZB betonten bereits, sich die aktuelle Lage und das wirtschaftliche Geschehen genau anzuschauen und entsprechend datenabhängig darauf zu reagieren. Dies klingt schon nicht mehr so hawkish wie noch zuletzt, als einzig der zu hohen Inflation der Garaus gemacht werden sollte, koste es was es wolle.

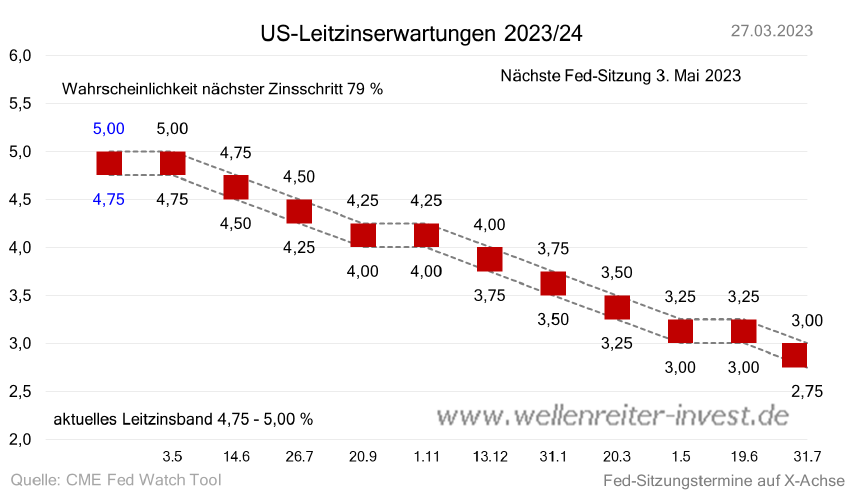

Zinssenkungen sind in den USA bereits in den Kursentwicklungen durch die Marktteilnehmer eingepreist und werden entsprechend erwartet.

Somit wird nun mit noch mehr Spannung auf die nächsten Zentralbanksitzungen geschaut werden.

Die FED wird am 3. Mai und die EZB am 4. Mai tagen. Diese Termine gilt es abzuwarten.

Anders als noch Anfang März sieht es mittlerweile auch bei den Erwartungen einer möglichen Rezession aus. Anfang März gingen noch die meisten davon aus, dass eine Rezession abgewendet werden kann bzw. erst gar nicht aufkommen wird. Aufgrund der Bankenkrise in den USA werden jedoch die Kreditbedingungen dort deutlich verschärft werden, was demnach zur Folge haben wird, dass der Immobiliensektor zunehmend stärker unter Druck geraten wird und somit eine Rezession aus unserer Sicht unvermeidbar scheint.

Was heißt das nun für die Märkte und Ihre Anlagen:

Weiterhin ist es sehr wichtig in qualitativ gute Werte zu investieren und breit über Länder, Branchen und Anlageklassen zu diversifizieren. Sollten die Zinsen tatsächlich früher als erwartet gesenkt werden, dürfte das die Märkte zunächst positiv beeinflussen. Refinanzierungskosten und Mittelbeschaffung für Unternehmen werden wieder günstiger, was die Liquidität und schlussendlich die Bilanzen bei einer kommenden Rezession schonen. Dies kommt den Unternehmen zu Gute und sollte sich positiv in den Aktienkursen widerspiegeln. Bereits begebene Anleihen, die mit Zinsen auf aktuellem Niveau ausgestattet sind, sollten Kursgewinne erlangen, da neu emittierte Anleihen nur noch mit einem niedrigeren Zins ausgestattet sein werden.

Wir denken, dass wir mit der aktuellen Allokation, Qualitätsaktien und rentierliche Anleihen guter Bonität (als Einzelwert oder in einem Fonds-/ETF-Mantel), für die kommende Entwicklung robust aufgestellt sind. Dies gilt auch losgelöst davon, ob die Zinswende kurz bevorsteht oder noch bis nächstes Jahr auf sich warten lässt.

Wir verstehen uns als Ihr Kapitän, der mit Erfahrung, der nötigen Ruhe und dem Kompass in der Hand, Ihr Vermögen betreut und dabei unser gemeinsames Ziel, auch bei unruhiger See, nicht aus den Augen verliert.

Vielen Dank für Ihre Treue und Ihr Vertrauen!

Ihr Team von Mademann & Kollegen

Disclaimer: Mademann & Kollegen GmbH erstellt diesen Newsletter lediglich zu lnformationszwecken. Alle Inhalte dürfen weder ganz noch teilweise ohne unsere ausdrückliche Zustimmung vervielfältigt oder veröffentlicht werden oder an Dritte weitergegeben werden. Alle Kursquellen werden von uns als zuverlässig eingeschätzt, gleichwohl übernimmt Mademann & Kollegen GmbH keine Gewährleistung für die Genauigkeit, Vollständigkeit oder Richtigkeit der in diesem Dokument enthaltenen Zahlen, Informationen oder Meinungen. Beachten Sie ferner, dass bei Aktien ein Totalverlust nicht ausgeschlossen werden kann. Mademann & Kollegen GmbH übernimmt keine Haftung für Verluste, die durch die Verwendung dieses Dokumentes verursacht oder mit der Verwendung dieses Dokumentes in Zusammenhang stehen. Geäußerte Meinungen, Empfehlungen oder Einschätzungen sind nicht für jeden Anleger geeignet und immer abhängig von persönlichen Anlagezielen, dem Anlagehorizont und der individuellen Risikobereitschaft. Mademann & Kollegen GmbH bezieht alle Kurse von der Infront AS.

- 9. Juli 2026

Zwischen geopolitischen Belastungen, KI-Euphorie und überraschender Widerstandskraft Das erste Halbjahr 2026 verlief an den internationalen Aktienmärkten deutlich bewegter, als [...]

- 2. Juni 2026

Zwischen Waffenruhe, starken Unternehmenszahlen und anhaltenden Unsicherheiten Auch der Mai stand im Wesentlichen weiterhin im Schatten des Iran-Konflikts [...]

- 30. April 2026

Wohin entwickelt sich der Ölpreis Das weiterhin beherrschende Thema an den Märkten ist ohne Frage alles rund um [...]