Marktkommentar 04/2025

Marktrückblick März

Der März reiht sich von der Entwicklung her nahtlos in die beiden ersten Monate des Jahres ein. Alles, was die Märkte scheinbar im Moment wesentlich bewegt – und damit letztlich auch die Wirtschaft – steht und fällt fast ausschließlich mit dem, was Trump twittert oder öffentlich äußert. Entscheidend ist dabei jedoch immer, wie nachhaltig sind seine Aussagen, denn erfahrungsgemäß kann die große Ankündigung in der Umsetzung zwei oder drei Wochen später wieder ganz anders aussehen.

Wenn man die einzelnen Indizes betrachtet, so haben wir in den USA einen eher schwachen Monat gesehen. Der S&P 500 hat fast 6 Prozent verloren und der Nasdaq sogar circa 7,5 Prozent. Im Vergleich dazu steht der DAX bei -1 Prozent zum Jahresanfang. Der MDAX, der die Unternehmen der zweiten Reihe abbildet, liegt bei rund 2,5 Prozent. Der Euro hat gegenüber dem US-Dollar wieder an Stärke gewonnen und rund 4,5 Prozent zugelegt. Der Goldkurs bleibt weiterhin auf einem Höhenflug, mit einem Rekordhoch nach dem anderen. Dies ist sicherlich durch die andauernden Unsicherheiten und die vielen unplanbaren politischen oder wirtschaftlichen Entscheidungen getrieben. Der Bitcoin konnte sich im vergangenen Börsenmonat leicht erholen und liegt aber immer noch mit fast 2 Prozent in Minus. Die japanischen Indizes treten reihen sich bei knapp 3,5 Prozent ein. Auch der MSCI World liegt seit Jahresanfang bei minus 6 Prozent.

Politische Ereignisse

Am 28. Februar kam es im Weißen Haus zu einem Eklat zwischen Trump, Selenskyj und Vance. Ursprünglich sollte an diesem Tag ein Rohstoffdeal zwischen den USA und der Ukraine unterzeichnet werden, doch der war dann nach dem Streit erstmal vom Tisch. So auch die Streichung von Militärhilfen sowie der Entzug von Starlink-Aufklärungsdaten. Dies ist ebenfalls ein schönes Beispiel dafür, wie schnell sich solche Maßnahmen auch wieder ändern können, denn gut zwei Wochen später sah alles wieder anders aus. Es fand eine Aussprache statt und es wurde wieder unterstützt, die Daten stehen wieder zur Verfügung und auch der Rohstoffdeal wurde unterschrieben sowie weitere Unterstützungen seien in Planung. Aktuell wird über eine Waffenruhe zwischen Russland und der Ukraine diskutiert. Auch wenn es hier bisher zu keiner finalen Einigung kam, konnte immerhin bewirkt werden, dass die Energieinfrastruktur nicht mehr angegriffen werden soll.

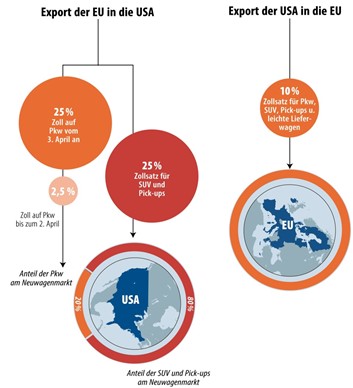

Zollschock – Was bedeutet das für deutsche Aktienwerte?

Zölle ja, Zölle nein, mal hoch, mal runter – Was darf man nun erwarten? Trump kündigte nun an, dass ab April 25 Prozent Autozölle kommen sollen. Das betrifft damit nicht nur europäische Fahrzeuge – sondern auch viele US-Hersteller, denn diese produzieren Ihre Einzelteile größtenteils auch in Kanada oder Mexiko. Dort gibt es bereits erste Widerstände.

Generell sitzt der Schock über die angekündigten Zölle auf in die USA importierte Autos vor allem an der deutschen Börse tief, auch wenn die Ankündigung nicht überraschend kam. Besonders deutsche PKW-Aktien stehen unter Druck. Für BMW, Mercedes-Benz, Volkswagen, Porsche und Zulieferer Continental ist es umso bedauerlicher, da die meisten dieser Aktien nach langer Durststrecke in den vergangenen Monaten eine vielversprechende Erholung verzeichnen konnten und diese nun wieder einen Dämpfer erhalten. Noch sollten die Aktien dieser Unternehmen jedoch angesichts ihrer deutlichen Kursgewinne von November bis Februar und den keineswegs schlechten 2024er-Geschäftszahlen die Chance haben, oberhalb ihrer Herbsttiefpunkte wieder zu drehen. Sollten die Autoaktien allerdings wider Erwarten noch einmal bis zum alten Tief abrutschen, wäre dies kein gutes Zeichen.

Während Mercedes, Volkswagen und vor allem BMW in den USA eigene Fertigungen haben und damit das Zollrisiko etwas eindämmen können, so müsste Porsche beispielsweise seine teuren Karossen komplett aus Europa in die Vereinigten Staaten importieren und würde weitaus mehr an den Folgen der Einführung der Zölle zu kämpfen haben.

Im vorigen Jahr lieferten die deutschen Fahrzeughersteller 445.000 Autos im Wert von 24,8 Milliarden Dollar in die USA – mehr als in jedes andere Land. Mercedes, BMW und Volkswagen stellen einen beträchtlichen Teil der Fahrzeuge für den US-Markt im Ausland her, bei Porsche und Audi sind es sogar sämtliche Autos

Shutdown in den USA

Was unter dem Ganzen hin und her von Herrn Trump in den Hintergrund gerückt zu sein scheint, ist das Thema des Shutdowns in den USA. Die Schuldenobergrenze ist dort zum wiederholten Male erreicht worden. Sollte keine Einigung getroffen werden können, dürfen viele Staatsbedienstete nicht mehr arbeiten. Bis Februar konnte man sich nochmal darauf einigen, die Grenze anzuheben, aber ein konkreter Masterplan ist nicht in Aussicht gestellt wurden.

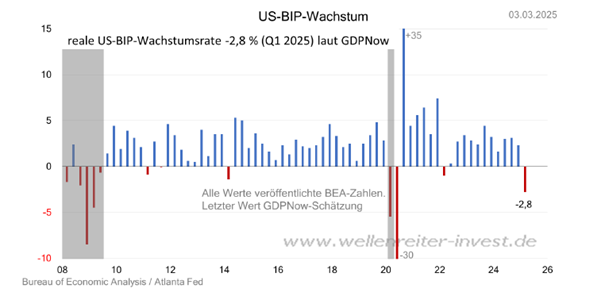

Diese ganzen Maßnahmen werden wohl eher nicht ohne wirtschaftliche Konsequenzen an den USA vorbeigehen. Dort sieht es gerade nicht besonders gut aus, insbesondere dann nicht, wenn zwei Quartale hintereinander mit negativem Wachstum abschließen. Die Stimmen um eine drohende Rezession werden somit wieder lauter. Das, was lange kein Thema mehr war, kann jetzt durchaus wieder aktuell werden.

Zinsentscheidungen

Die Fed hat die Zinsen wie erwartet unverändert belassen. Trump war mit dieser Entscheidung jedoch gar nicht einverstanden, denn er hätte eine Senkung befürwortet. Doch noch ist die Fed unabhängig – aber wer weiß, wie lange das noch so bleibt, oder ob er nicht auch dort eingreifen wird und jemanden einsetzt, der mehr in seinem Sinne handelt.

Die EZB hingegen hat die Zinsen um 25 Basispunkte wie erwartet gesenkt. Die Märkte haben dies bereits eigepreist. Weitere Zinsschritte für dieses Jahr sind bereits in der Diskussion. Es bleibt abzuwarten, ob es letztlich so eintritt.

Deutschland im Blick

Die Wahlergebnisse stehen fest und die Koalitionsverhandlungen sind nun in vollem Gange. Aller Voraussicht nach wird es wohl auf eine „große“ Koalition hinauslaufen, denn viel Auswahl gibt es ja nicht anhand der Stimmenverteilungen. Die Märkte reagierten weniger auf das Ergebnis, sondern viel mehr auf die Verabschiedungen des neuen Schuldenpaketes. Das neue Schuldenpaket, das inklusive der Einbeziehung der Wünsche der Grünen verabschiedet wurde, beinhaltet die Themen Rüstung, Klimaschutz und Infrastruktur. In diese Bereiche soll somit zukünftig viel Geld fließen.

Die ersten Forderungen ließen somit nicht lange auf sich warten. Die Bahn kündigte an, dass sie 40 Strecken modernisieren und dafür rund 150 Milliarden Euro aus dem Paket haben möchte. Es ist nur eine Frage der Zeit, bis die nächsten Ihre Hand heben und Ihre Forderungen stellen

Potenzial für den Antrieb der deutschen Wirtschaft ist auf jeden Fall vorhanden, insbesondere in Bereichen Infrastruktur als auch Rüstung, da dort viele Firmen aktiv sind wie z. B. Rheinmetall, Hensoldt oder Renk. Die Kurse der Unternehmen sind zwar schon sehr gut gelaufen, haben aber auch nach Unterschrift des Pakets einen weitere kleinen Schub nach oben mitgenommen. Die Auftragsbücher sind jedenfalls gut gefüllt.

Unser Fazit

Wir achten weiterhin auf eine gute Auswahl und Verteilung der Anlageklassen und behalten die Risiken im Blick. Es hat sich abermals als richtig erwiesen, risikoadjustiert auf die Portfolios zuschauen und eben nicht nur den MSCI World abbilden. Durch breite Streuung und gezielte Auswahl kann man eine vernünftige Mischung ins Depot bringen, ob mit Einzeltiteln oder ETF-/Fondslösungen. Wichtig ist, dass wir unter die Motorhaube schauen, um echte Diversifikation zu erreichen und nicht bloß den gleichen Inhalt mit einem anderen Namen.

Haben Sie Fragen, Anregungen und/oder auch Wünsche, sprechen Sie uns gerne an. Wir freuen uns auf Ihr Feedback.

Vielen Dank für Ihre Treue und Ihr Vertrauen!

Ihr Team von Mademann & Kollegen

Disclaimer: Mademann & Kollegen GmbH erstellt diesen Newsletter lediglich zu lnformationszwecken. Alle Inhalte dürfen weder ganz noch teilweise ohne unsere ausdrückliche Zustimmung vervielfältigt oder veröffentlicht werden oder an Dritte weitergegeben werden. Alle Kursquellen werden von uns als zuverlässig eingeschätzt, gleichwohl übernimmt Mademann & Kollegen GmbH keine Gewährleistung für die Genauigkeit, Vollständigkeit oder Richtigkeit der in diesem Dokument enthaltenen Zahlen, Informationen oder Meinungen. Beachten Sie ferner, dass bei Aktien ein Totalverlust nicht ausgeschlossen werden kann. Mademann & Kollegen GmbH übernimmt keine Haftung für Verluste, die durch die Verwendung dieses Dokumentes verursacht oder mit der Verwendung dieses Dokumentes in Zusammenhang stehen. Geäußerte Meinungen, Empfehlungen oder Einschätzungen sind nicht für jeden Anleger geeignet und immer abhängig von persönlichen Anlagezielen, dem Anlagehorizont und der individuellen Risikobereitschaft. Mademann & Kollegen GmbH bezieht alle Kurse von der Infront AS.

- 1. April 2026

Zwischen Krieg und Börse Der Blick auf die vergangenen Wochen zeigt einmal mehr, wie eng geopolitische Entwicklungen und [...]

- 4. März 2026

Solider Jahresauftakt mit regionalen Unterschieden Der Februar präsentierte sich insgesamt mit einer stabilen Marktverfassung. Die internationalen Aktienmärkte entwickelten [...]

- 4. Februar 2026

Zwischen Zuversicht und Realität – ein differenzierter Jahresauftakt Der Übergang in das neue Börsenjahr verlief insgesamt konstruktiv, allerdings [...]