Marktkommentar 06/2025

Das Spiel mit dem Feuer

Der Monat Mai stand unter dem Motto „Das Spiel mit dem Feuer“. Mehrere geopolitische und wirtschaftliche Spannungsfelder sorgten für spürbare Nervosität an den Kapitalmärkten – insbesondere auf Seiten der USA und im transatlantischen Verhältnis.

USA verliert ihr AAA-Rating

Moody’s hat als letzte der drei großen Ratingagenturen den Vereinigten Staaten das begehrte AAA-Rating entzogen. Grund dafür ist die stetig wachsende Staatsverschuldung und die daraus resultierende, immer schwerer wiegende Zinslast. Aktuell liegt die Verschuldung bei etwa 122 % der US-Wirtschaftsleistung. Für das Jahr 2026 wird erstmals erwartet, dass die Zinslast zur Schuldentilgung Billionenhöhe erreicht.

Besorgniserregend ist dabei, dass die USA, ähnlich wie Deutschland, bislang als sicherer Hafen galten. Doch das Vertrauen beginnt zu bröckeln. Die Investoren fordern mittlerweile höhere Renditen, um US-Staatsanleihen zu kaufen. Das bedeutet: Nicht mehr jede Emission wird zu jedem Zinssatz erfolgreich platziert. Eine bedenkliche Entwicklung für die weltgrößte Volkswirtschaft.

Zölle, Zölle, Zölle – Trump bringt die Märkte ins Wanken

Ein weiterer Unruheherd war wieder einmal Donald Trump. Mit provokanten Aussagen zu möglichen Zollerhöhungen gegenüber der Europäischen Union brachte er die Märkte kurzfristig unter Druck. Die Ankündigung, ab dem 1. Juni Zölle von bis zu 50 % erheben zu wollen, ließ die Börsen kurzfristig in den Keller rutschen.

Nur kurze Zeit später, nach einem Telefonat mit EU-Kommissionspräsidentin Ursula von der Leyen, folgte die Rolle rückwärts: Bis zum 9. Juli wolle man sich nun Zeit nehmen, um einen möglichen Deal zu formulieren. Kleine Prozentwerte mit großer Wirkung, besonders bei hohen Anlagevolumen. Beobachter werten dieses Hin und Her als taktisches Manöver, möglicherweise auch, um selbst an kurzfristiger Marktvolatilität zu profitieren.

Seitwärts mit positiver Tendenz

Abseits der Zollrhetorik verlief der Mai an den Märkten vergleichsweise ruhig. Nach der starken Erholung in der zweiten Aprilhälfte war die Seitwärtsbewegung mit leicht positivem Trend nicht überraschend. Die Berichtssaison lief Anfang Mai aus. Viele Unternehmen – insbesondere aus dem Tech-Sektor konnten mit ordentlichen Zahlen überzeugen.

Positiv für Technologieaktien war zudem die Nachricht, dass Donald Trump eine zuvor gestrichene Förderung wieder aufheben will. Unternehmen wie Nvidia gaben darüber hinaus einen optimistischen Ausblick, was den Tech-Sektor zur Monatsmitte zusätzlich beflügelte.

Wachstum in Deutschland – kleines Pflänzchen mit Potenzial

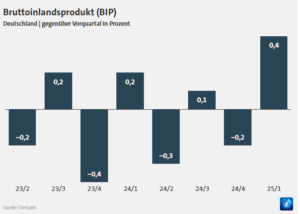

Auch aus Deutschland kamen positive Signale: Das Bruttoinlandsprodukt wuchs im ersten Quartal doppelt so stark wie erwartet um 0,4 %. Auch wenn das noch kein Grund für Euphorie ist, darf man hoffen, dass sich aus diesem zarten Pflänzchen eine kräftige Pflanze entwickelt, die auf nachhaltiges Wachstum hindeutet.

Ein wesentlicher Treiber war der Export, vor allem im Bereich von Pharmazeutika und Automobilen, teils wohl vorgezogene Ausfuhren im Vorgriff auf die angedrohten US-Zölle. Gleichzeitig belebten sich der private Konsum, die Bauwirtschaft und die Investitionstätigkeit.

Erfreulich ist zudem, dass die Stimmungsindikatoren stabil bleiben. Zwar könnte die Unsicherheit um die Zollpolitik über den Sommer anhalten, doch ab dem vierten Quartal könnten Impulse aus dem Bundeshaushalt 2026 folgen. Sollte dieser verstärkte Investitionen enthalten, dürfte das die Binnenkonjunktur zusätzlich stützen. Unternehmen mit starkem Deutschlandgeschäft könnten davon profitieren.

US-Dollar-Schwäche dämpft die Stimmung

Der US-Dollar hat seit Jahresbeginn rund 10 % an Wert verloren. Auch wenn viele ETFs und Fonds auf Eurobasis notieren, sind die zugrunde liegenden Werte häufig in US-Dollar denominiert. Entsprechend schlagen sich Währungseffekte – sofern nicht abgesichert – auch in der Performance nieder und trüben das Bild etwas, trotz eigentlich erfreulicher Entwicklungen.

Haben Sie Fragen, Anregungen und/oder auch Wünsche, sprechen Sie uns gerne an. Wir freuen uns auf Ihr Feedback.

Vielen Dank für Ihre Treue und Ihr Vertrauen!

Ihr Team von Mademann & Kollegen

Disclaimer: Mademann & Kollegen GmbH erstellt diesen Newsletter lediglich zu lnformationszwecken. Alle Inhalte dürfen weder ganz noch teilweise ohne unsere ausdrückliche Zustimmung vervielfältigt oder veröffentlicht werden oder an Dritte weitergegeben werden. Alle Kursquellen werden von uns als zuverlässig eingeschätzt, gleichwohl übernimmt Mademann & Kollegen GmbH keine Gewährleistung für die Genauigkeit, Vollständigkeit oder Richtigkeit der in diesem Dokument enthaltenen Zahlen, Informationen oder Meinungen. Beachten Sie ferner, dass bei Aktien ein Totalverlust nicht ausgeschlossen werden kann. Mademann & Kollegen GmbH übernimmt keine Haftung für Verluste, die durch die Verwendung dieses Dokumentes verursacht oder mit der Verwendung dieses Dokumentes in Zusammenhang stehen. Geäußerte Meinungen, Empfehlungen oder Einschätzungen sind nicht für jeden Anleger geeignet und immer abhängig von persönlichen Anlagezielen, dem Anlagehorizont und der individuellen Risikobereitschaft. Mademann & Kollegen GmbH bezieht alle Kurse von der Infront AS.

- 1. April 2026

Zwischen Krieg und Börse Der Blick auf die vergangenen Wochen zeigt einmal mehr, wie eng geopolitische Entwicklungen und [...]

- 4. März 2026

Solider Jahresauftakt mit regionalen Unterschieden Der Februar präsentierte sich insgesamt mit einer stabilen Marktverfassung. Die internationalen Aktienmärkte entwickelten [...]

- 4. Februar 2026

Zwischen Zuversicht und Realität – ein differenzierter Jahresauftakt Der Übergang in das neue Börsenjahr verlief insgesamt konstruktiv, allerdings [...]