Märkte und Kapital – Ausgabe 25

Aktienmärkte

Durch die erfreuliche Jahresendrally 2024 und robusten Konjunkturdaten, erreichten viele Indizes im Januar 2025 neue Höchststände. Der DAX, EuroStoxx50 und auch der S&P 500 starteten solide ins neue Jahr. Doch bereits zum Monatsende sorgten die ersten außenpolitischen Maßnahmen des wiedergewählten US-Präsidenten Donald Trump für Verunsicherung.

Mit der Amtseinführung Donald Trumps am 20. Januar 2025 begann somit eine neue Phase geopolitischer Unwägbarkeiten. Trump kehrte nicht nur zur „America First“-Rhetorik zurück, sondern nutzte den Welthandel erneut als politisches Druckmittel. Ankündigungen zu Handelszöllen und eine aggressive außenpolitische Rhetorik belasteten insbesondere Technologie- und Export lastige Unternehmen.

Deepseek & Technologierisiken

Anfang des Jahres rückte das chinesische Start-up Deepseek ins Rampenlicht. Die Ankündigung eines extrem leistungsfähigen KI-Modells, das kostengünstig und vielseitig einsetzbar ist, schickte Schockwellen durch die westlichen Technologiemärkte und sorgte für spürbare Rücksetzer an den Technologiebörsen.

Die angekündigten Fähigkeiten des Systems, kombiniert mit äußerst niedrigen Betriebskosten, führten zu erheblichen Kursverlusten wie zum Beispiel bei Nvidia, dessen Aktie zwischenzeitlich über 17 % verlor.

Neben den wirtschaftlichen Auswirkungen, allen voran auf US-Unternehmen, markiert dieses Ereignis eine neue Phase der geopolitischen Rivalität, die nicht mehr nur militärisch oder wirtschaftlich, sondern auch digital und technologisch ist. Die KI-Frage ist somit längst eine Frage strategischer Autonomie geworden und zeigt deutlich, wie sensibel insbesondere Technologieaktien auf externe Innovationsschocks reagieren.

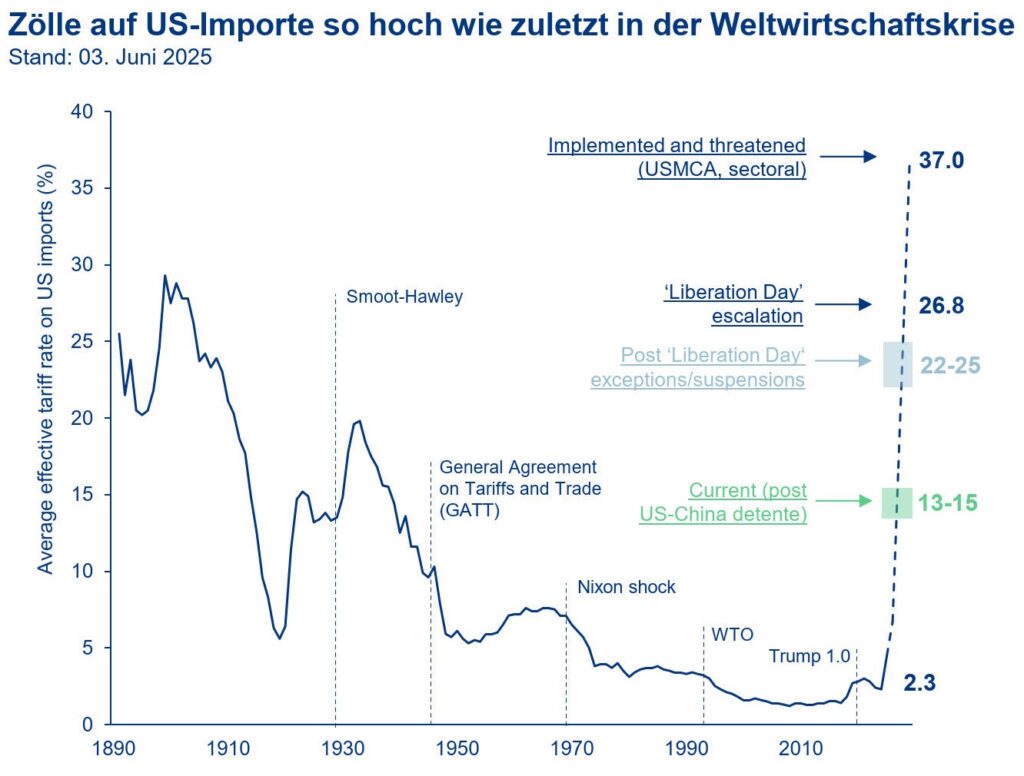

Liberation Day

Bis Anfang März setzte sich dann jedoch erst einmal die Aufwärtsbewegung von Januar fort. Europäische Indizes wie der DAX und der EuroStoxx50 erreichten sogar neue Allzeithochs. Auch der Nasdaq konnte sich wieder stabilisieren. Doch die fragile Ruhe währte nicht lange, denn am 2. April erklärte Präsident Trump den „Liberation Day“ und verkündete überraschend massive Importzölle auf ausländische Fahrzeuge und Vorprodukte.

Daraufhin brachen die globalen Aktienmärkte um bis zu 15 % kurzfristig ein und selbst der Goldpreis verlor zeitweise an Wert und setzte somit ein Zeichen für die allgemeine Marktpanik. Kurze Zeit später setzte der Goldpreis jedoch seinen Erfolgskurs weiter fort. Wenige Tage später setzte Trump die Zölle vorläufig für 90 Tage wieder aus und sorgte somit wieder für kurzfristige Erholung.

Besonders der deutsche Markt reagierte stark: Der DAX verzeichnete einen seiner höchsten vorbörslichen Tagesgewinne. Im Mai stabilisierten sich die Kurse weiter. Viele Unternehmen, allen voran aus dem Technologiesektor, überzeugten mit soliden Zahlen zum ersten Quartal. Die Berichtssaison und positive Konjunkturdaten stützten die Aufwärtsbewegung.

Fragile Stärke bei sinkender Fundamentallage

Im Juni zeigten sich die Märkte wieder von ihrer robusten Seite, auch wenn fundamentale Risiken nicht von der Hand zu weisen sind. Analysten verweisen zunehmend auf Gewinnrevisionen, stagnierende Investitionen und politische Unsicherheiten. Die Ankündigung des US-Ratingverlusts (Moody’s entzog der USA das AAA-Rating) sowie eine mögliche neue Zollrunde gegen die EU sorgten für erneute Nervosität. Dennoch konnte sich der Markt, getragen von Tech-Werten, einem leicht positiven Konsumtrend in Europa und der Hoffnung auf eine weitere geldpolitische Lockerung, stabil halten.

Iran–Israel-Konflikt: Von Drohungen zum offenen Krieg

Zusätzlich zu den Problemen in Amerika, begann Mitte Juni die schwerste Eskalation des Jahres. Am 13. Juni startete Israel eine großangelegte Militäraktion gegen den Iran („Operation Rising Lion“) mit massiven Luftschlägen auf Rüstungsbetriebe, Regierungsgebäude und führende Militärs und Nuklearwissenschaftler. Vorausgegangen waren monatelange Spannungen im Schatten des Gaza-Krieges und iranischer Provokationen im Nahen Osten. Am 21. Juni befehligte Donald Trump einen schweren Luftangriff auf iranische Atomanlagen in Natans, Isfahan und das in einem Bergmassiv gelegene Fordo. Ziel des Angriffs („Midnight Hammer“) mit schwersten bunkerbrechenden Bomben und Marschflugkörpern war, das iranische Atomprogramm zu vernichten oder mindestens um Jahre zurückzuwerfen.

Der Iran reagierte unmittelbar, indem hunderte Raketen und Drohnen auf israelisches Gebiet, darunter auf Tel Aviv, Haifa und strategisch wichtige Einrichtungen, abgefeuert wurden. Beide Seiten erlitten erhebliche Verluste.

Ukraine-Krieg: Hoffnung auf Frieden

Parallel dazu kam Bewegung in den Ukraine-Konflikt. US-Präsident Trump führte im Februar und März direkte Gespräche mit Wladimir Putin, in deren Folge erstmals wieder von einem möglichen Waffenstillstand die Rede war. Trump stellte jedoch Bedingungen, indem er unter anderem eine Umwandlung westlicher Ukraine-Hilfen in Schulden forderte und offenes Interesse an ukrainischen Rohstoffreserven, zeigte.

Präsident Selenskyj signalisierte unter bestimmten Sicherheitsgarantien Rückzugsbereitschaft. Ein NATO-Beitritt der Ukraine bleibt umstritten, ebenso wie eine mögliche territoriale Aufteilung. Bislang kam es zwar zu begrenzten Fortschritten wie etwa dem Schutz von Energieinfrastruktur, doch eine langfristige Lösung ist weiterhin nicht absehbar.

Fazit

Das erste Halbjahr 2025 hat deutlich gemacht, wie instabil die geopolitische Ordnung derzeit ist. Die Welt befindet sich in einer Phase multipolarer Machtverschiebungen, in der wirtschaftliche, militärische und technologische Interessen zunehmend offen aufeinanderprallen. Für Märkte, Unternehmen und Anleger bedeutet das, dass Strategien robust und flexibel zugleich sein müssen. Politische Entscheidungen wirken sich immer schneller und direkter auf wirtschaftliche Realitäten aus und machen geopolitisches Verständnis zu einem unverzichtbaren Bestandteil jeder fundierten Analyse.

Die Märkte werden weiter volatil bleiben und immer wieder auf die aktuellsten Ereignisse der genannten und weiterhin beherrschenden Themen reagieren. Viel hängt davon ab wie und welche Einigungen im Handels-/Zollstreit erreicht werden. Sollten gute Deals, wie es aktuell beschrieben wird, für beide Seiten geschlossen werden, würde es Unsicherheit aus der Börse nehmen und somit zu weiter steigenden Kursen führen.

Rentenmarkt

Im 1. Halbjahr 2025 standen auch die Rentenmärkte sowohl in den USA als auch in Europa unter dem Einfluss der wirtschaftlichen und politischen Veränderungen. Unser Bericht analysiert die wichtigsten Entwicklungen, Trends und strategischen Bedeutungen für Investoren auf beiden Seiten des Atlantiks.

Entwicklung des US-Rentenmarkts 2025

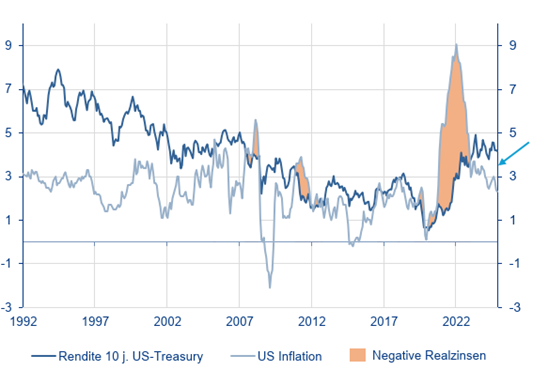

Der US-Rentenmarkt steht im Spannungsfeld zwischen Zinspolitik der Federal Reserve, massiven Haushaltsausgaben und geopolitischen Unsicherheiten, insbesondere im Handelskonflikt mit China. Die Zinsen für Staatsanleihen, insbesondere im langfristigen Bereich, sind deutlich gestiegen. So kletterte die Rendite 30-jähriger US-Staatsanleihen zeitweise auf über 5 %. Dies stellt die stärksten Bewegungen seit Jahrzehnten dar und zeigt den Angebotsdruck bei gleichzeitig sinkender Nachfrage aus dem Ausland.

Ein zentraler Punkt ist der Anstieg der Zinskurve, denn langfristige Anleiherenditen stiegen stärker als kurzfristige. Gründe hierfür sind Inflationserwartungen, die wachsende Staatsverschuldung und vor allem die politische Unsicherheit. Die US-Fiskalpolitik trägt maßgeblich zur Marktdynamik, etwa durch neue Zölle unter dem „Liberation Day“-Programm und hohe Haushaltsdefizite, bei. Moody’s reagierte darauf, wie bereits im Rückblick zu den Aktienmärkten erwähnt, mit der Herabstufung des US-Ratings.

Die Federal Reserve agiert zurückhaltend, signalisiert aber zwei Zinssenkungen in 2025. Die Inflation verharrt bei etwa 2,1 %, könnte aber durch expansive Fiskalmaßnahmen der US-Regierung wieder ansteigen. Für Anleger bedeutet dies eine Ausrichtung auf kurzfristige bis mittelfristige Anleihen. Investment-Grade-Anleihen (Anleihen, die beispielsweise mindestens ein „BBB“-Rating nach Standard & Poor’s aufweisen) bieten Renditen zwischen 5-6% und gewinnen immer mehr Anleger zurück. Langfristige Anleihen bleiben risikobehaftet, hinzu kommt die politische Unsicherheit, insbesondere im Vorfeld möglicher weiterer Zinsschritte der Fed im Herbst.

Zins und Inflation

Entwicklung des Rentenmarkts in Europa 2025

Auch der europäische Rentenmarkt durchlief im 1. Halbjahr 2025 eine Phase markanter Umbrüche. Der Rückzug der EZB aus dem Anleihekaufprogramm sowie neue Emissionen zur Finanzierung öffentlicher Aufgaben (Infrastruktur- und Verteidigungsprojekten) führten zu höheren Renditen z. B. bei 10-jährigen Bundesanleihen zeitweise auf 2,9 %. Gleichzeitig kam es in der Euro-Peripherie zu einem Rückgang der Risikoaufschläge, insbesondere in Italien.

Die EZB senkte den Einlagenzins auf 2 %, während sich die Inflation um die 2% herum stabilisierte. Unternehmensanleihen entwickeln sich robust und bieten weiterhin attraktive Renditen. Die globale Kapitalverlagerung, bedingt durch geopolitische Spannungen, stärkt zusätzlich die Nachfrage nach Euro-Anleihen.

Sowohl in den USA als auch in Europa befindet sich der Rentenmarkt im Wandel. Während in den USA fiskalpolitische Impulse und schwankende Zinsentwicklungen dominieren, steht Europa im Zeichen von Integration, geldpolitischer Normalisierung und internationaler Kapitalnachfrage. Für Investoren ergeben sich in beiden Regionen selektive Chancen, allerdings nur bei sorgfältigem Risikomanagement und strategischer Flexibilität.

Rohstoffe: Gold

Sind 4.000 Dollar pro Unze Gold in diesem Jahr möglich?

Im ersten Halbjahr 2025 hat sich Gold erneut als zentrale Stabilisierungsgröße behauptet. Der Preis für das Edelmetall stieg im Frühjahr zeitweise auf bis rund 3.500 US-Dollar je Unze – ein Allzeithoch. Auf Eurobasis wurde ebenfalls ein neuer Rekord erreicht. Der Kursanstieg wurde vor allem durch geopolitische Spannungen, geldpolitische Unsicherheiten und zunehmende Zweifel an der fiskalischen Stabilität führender Volkswirtschaften getragen.

Ein wesentlicher Treiber bleibt die internationale Verschuldungssituation, insbesondere in den USA. Die stetig wachsende Zinslast bei gleichzeitig sinkender Nachfrage nach US-Staatsanleihen führt zunehmend zu Vertrauensverlusten. Länder wie China reagieren darauf mit Umschichtungen in reale Werte – allen voran Gold. Die chinesische Zentralbank hat allein 2024 über 200 Tonnen des Edelmetalls zugekauft. Auch andere Schwellenländer, insbesondere aus dem BRICS-Verbund, stärken gezielt ihre Goldreserven, um ihre Abhängigkeit vom US-Dollar zu reduzieren.

Abbildung: Entwicklung der Goldbestände der Notenbanken

Gold profitiert darüber hinaus von der Schwäche des Dollars. Der spürbare Kursverlust der US-Währung macht Gold für Käufer außerhalb des Dollarraums günstiger. Parallel dazu erhöht Trumps protektionistische Rhetorik, etwa mögliche Zölle gegenüber der EU, das Inflationsrisiko. In einem Umfeld, in dem reale Zinsen erneut im negativen Bereich liegen, verbessert sich die relative Attraktivität zinsloser Sachwerte wie Gold.

Zugleich wird Gold zunehmend in Relation zu Kryptowährungen diskutiert. Während Bitcoin als „digitales Gold“ institutionelle Akzeptanz findet, bleibt physisches Gold das bevorzugte Absicherungsinstrument gegen geopolitische Schocks und Inflationssorgen, insbesondere für risikoaverse Anleger. Die Volatilität der Kryptomärkte und politische Unsicherheiten hinsichtlich regulatorischer Rahmenbedingungen unterstreichen den stabilisierenden Charakter klassischer Edelmetalle.

Auch die Marke von 4.000 Dollar je Unze wird früher oder später fallen, selbst, wenn es nicht unbedingt in diesem Jahr ist. Deutliche Rücksetzer sind Kaufgelegenheiten. Ein Edelmetallanteil zwischen 5 bis zu 10 Prozent des Anlagevermögens ist durchaus sinnvoll.

Wissenswertes

Härtetest für Anlageprofis – Die Top-Vermögensverwalter

Im siebten großen Test für unabhängige Vermögensverwalter hat das Institut für Vermögensaufbau (IVA) rund 62 000 reale Kundendepots anonymisiert analysiert. Bewertet wurden drei Depotklassen, die in jeweils fünf Kategorien detailliert durchleuchtet wurden. 118 bankenunabhängige Vermögensverwalter stellten sich dem Test.

Wir freuen uns sehr, dass wir seit 2019 nunmehr zum wiederholten Male von der Zeitschrift Capital mit 4 Sternen in der Gesamtwertung ausgezeichnet wurden und somit zu den Top-Vermögensverwaltern in Deutschland gehören.

In der Kategorie „konservatives Depot“ (bis 40 % Aktienquote), was in etwa der tatsächlichen, durchschnittlichen Aktienquote vieler von uns betreuter Depots entspricht, erhielten wir die Höchstnote von 5 Sternen.

In den getesteten Depotklassen „konservatives Depot“ (bis 40 % Aktienquote) und „ausgewogenes Depot“ (bis 70 % Aktien-quote) konnten wir insbesondere bei der Portfoliostruktur sowie Produktumsetzung die Höchstnote erreichen.

Aber auch beim Riskomanagement und der Kosteneffizienz konnten wir ebenfalls überzeugen und erhielten auch in allen drei einzelnen Depotklassen erneut 4 Sterne.

Neben dem von Ihnen gewährten Vertrauen in uns und unserer Arbeit bestätigt uns diese Auszeichnung einmal mehr in unserer Arbeitsweise und motiviert uns weiterhin unser Bestes für Sie und Ihr Vermögen zu geben und als verlässlicher Partner an Ihrer Seite zu stehen.

Haben Sie Fragen, Anregungen und/oder auch Wünsche, sprechen Sie uns gerne an.

Wir freuen uns auf Ihr Feedback und bedanken uns für Ihre Treue und Ihr Vertrauen!

Ihr Team von Mademann & Kollegen

Disclaimer: Mademann & Kollegen GmbH erstellt diesen Newsletter lediglich zu lnformationszwecken. Alle Inhalte dürfen weder ganz noch teilweise ohne unsere ausdrückliche Zustimmung vervielfältigt oder veröffentlicht werden oder an Dritte weitergegeben werden. Alle Kursquellen werden von uns als zuverlässig eingeschätzt, gleichwohl übernimmt Mademann & Kollegen GmbH keine Gewährleistung für die Genauigkeit, Vollständigkeit oder Richtigkeit der in diesem Dokument enthaltenen Zahlen, Informationen oder Meinungen. Beachten Sie ferner, dass bei Aktien ein Totalverlust nicht ausgeschlossen werden kann. Mademann & Kollegen GmbH übernimmt keine Haftung für Verluste, die durch die Verwendung dieses Dokumentes verursacht oder mit der Verwendung dieses Dokumentes in Zusammenhang stehen. Geäußerte Meinungen, Empfehlungen oder Einschätzungen sind nicht für jeden Anleger geeignet und immer abhängig von persönlichen Anlagezielen, dem Anlagehorizont und der individuellen Risikobereitschaft. Mademann & Kollegen GmbH bezieht alle Kurse von der Infront AS.

- 2. Juni 2026

Zwischen Waffenruhe, starken Unternehmenszahlen und anhaltenden Unsicherheiten Auch der Mai stand im Wesentlichen weiterhin im Schatten des Iran-Konflikts [...]

- 30. April 2026

Wohin entwickelt sich der Ölpreis Das weiterhin beherrschende Thema an den Märkten ist ohne Frage alles rund um [...]

- 1. April 2026

Zwischen Krieg und Börse Der Blick auf die vergangenen Wochen zeigt einmal mehr, wie eng geopolitische Entwicklungen und [...]