Zollkompromiss und globale Wirtschaftsentwicklungen – Unsere Einschätzung

Globale Wirtschaftsentwicklung und regionale Einschätzungen

Die jüngsten globalen Wachstumsindikatoren zeigen überwiegend eine rückläufige Tendenz, was die verzögerten Auswirkungen des Handelskonflikts widerspiegelt. Insbesondere in den USA waren die Indikatoren den vierten Monat in Folge rückläufig, und auch in Japan, Großbritannien und China gab es Rückschläge. Die Eurozone hingegen zeigte zuletzt eine positive Entwicklung.

Unsere Einschätzung der einzelnen Regionen fällt daher differenziert aus:

- Europa: Wir erwarten konjunkturellen Rückenwind durch die Fokussierung auf „Souveränität“, da Regierungen Investitionen in Infrastruktur und strategisch wichtige Industrien ankurbeln. Wir gehen davon aus, dass sich die Lücke beim Gewinnwachstum gegenüber den USA bis 2026 verringern wird.

- Asien: Insbesondere in China dürften die Entwicklungen im Bereich Künstliche Intelligenz ein wichtiger Treiber für Wachstum und Innovation sein.

- Japan: Die Reflation der Wirtschaft und Reformen in der Unternehmensführung treiben die Märkte an. Japan könnte zudem von einem „Safe-Haven-Effekt“ profitieren, da mit einer Kapitalabwanderung aus den USA zu rechnen ist.

- USA: Kurzfristig belasten Unsicherheiten durch Zölle und hohe Aktienbewertungen den Ausblick für US-Aktien. Dennoch bleiben viele Erfolgsfaktoren intakt, wie die typisch hohe Kapitalrendite US-amerikanischer Unternehmen, ihre Führungsrolle im Bereich der Künstlichen Intelligenz und eine günstige demografische Entwicklung.

Geldpolitik und Anleihemärkte

In den Vereinigten Staaten trüben politische Kurswechsel die Konjunkturaussichten, da die resultierende Unsicherheit das Vertrauen von Unternehmen, Verbrauchern und Investoren belastet. Gleichzeitig könnten Einfuhrzölle die Inflation in der zweiten Jahreshälfte ansteigen lassen. Wir gehen davon aus, dass die US-Notenbank ihre abwartende Haltung beibehält, die Zinsen bis Ende 2025 aber schrittweise auf etwa 4 % senkt.

In Europa stellen die Bereitschaft zu einer engeren paneuropäischen Zusammenarbeit, höhere Staatsausgaben in Deutschland und wachsende Rüstungsausgaben positive Faktoren dar. Das Wachstum dürfte jedoch verhalten bleiben, und Risiken durch den Handelsstreit mit den USA bestehen. Wir rechnen mit einer nachlassenden Inflation, sodass die Europäische Zentralbank ihren Zins bis Ende 2025 auf 1,5 bis 1,75 % senken kann. Die Bank of Japan hingegen dürfte ihre Zinsen mittelfristig weiter schrittweise anheben.

Insgesamt erwarten wir an vielen Anleihemärkten eine steilere Zinsstrukturkurve, insbesondere für die USA aufgrund von Wachstumsrisiken und Haushaltsbedenken. Auch der US-Dollar dürfte unter Druck bleiben. Erstklassige Staatsanleihen aus dem Euro-Währungsraum erscheinen aufgrund rückläufiger Inflationsdaten und ihres Status als „sicherer Hafen“ aussichtsreich. Bei Investment-Grade-Unternehmensanleihen sind die Bewertungen zwar recht hoch, die Fundamentaldaten der Unternehmen aber positiv. Bei Hochzinsanleihen glauben wir, dass die „Spreads“ die Ausfallrisiken nicht adäquat kompensieren.

Zollkompromiss bringt Erleichterung – aber keine Trendwende

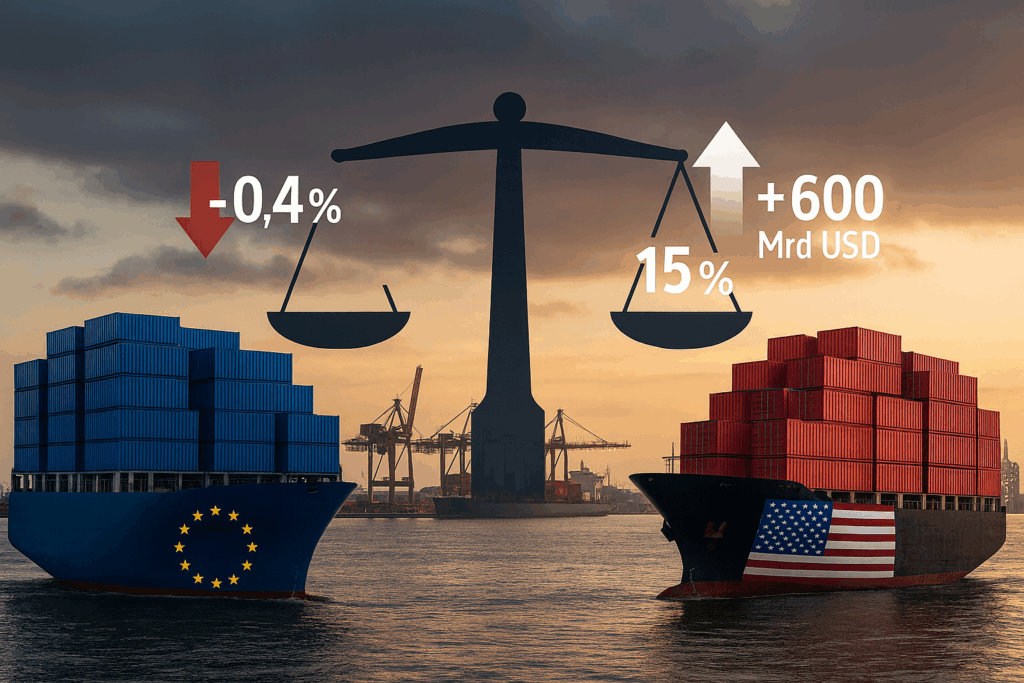

* Bild mit generativer KI erstellt

Die am Sonntag zwischen Brüssel und Washington vereinbarte Einführung eines Zollsatzes von 15 Prozent liegt deutlich unter den zuvor diskutierten 30 Prozent. Dennoch sind auf beiden Seiten des Atlantiks spürbare Wachstumsdämpfer durch die erhöhten Handelsbarrieren zu erwarten. Zwar stehen viele Details noch aus und dürften in den kommenden Wochen in Fachgremien konkretisiert werden. Jedoch trifft diese Entwicklung die EU zu einem Zeitpunkt, an dem erhebliche Investitionen zur Stärkung der strategischen Autonomie erforderlich sind. Eine Umleitung von Mitteln in Höhe der vereinbarten 600 Milliarden US-Dollar in Richtung USA könnte das wirtschaftliche Wachstumspotenzial der EU entsprechend belasten. Analystenschätzungen zufolge ist mit einem negativen Wachstumseffekt von mindestens 0,4 Prozent in den EU-Mitgliedsstaaten zu rechnen.

Unsere Positionierung für das 2. Halbjahr

In einem Marktumfeld mit erheblichem Überraschungspotenzial und regional auseinanderlaufenden Entwicklungen bleibt unseres Erachtens ein aktiver Ansatz beim Portfoliomanagement von Vorteil. Dieser orientiert sich an den letztlich ausschlaggebenden fundamentalen Gegebenheiten und beinhaltet eine gezielte Risikodiversifizierung.

Wir haben unsere Aktienquoten bewusst nicht voll ausgeschöpft und halten es aus den genannten Gründen weiterhin für ratsam, Liquidität oder Anleihen mit hoher Bonität als Stabilitätsanker vorzuhalten, auch wenn die Aktienmärkte weiter nach oben laufen sollten. Es ist nicht auszuschließen, dass kriegerische Konflikte und politische Entscheidungen die guten Aussichten kurzfristig zunichtemachen.

Ein Schwerpunkt unserer Anlagen liegt auf Dividendenwerten und Margengewinnern im Technologiebereich, auch wenn eine mögliche Abwertung des USD den Kursgewinnen entgegenstehen könnte. Diese Werte werden bei uns über Einzeltitel, Indexfonds sowie ausgewählte Aktienfonds investiert und täglich neu kontrolliert.

Gold war und wird in diesen Zeiten weiterhin zu unseren bevorzugten Anlagen gehören. Der Fokus auf Einzelanlagen bei festverzinslichen Wertpapieren hat Ihnen als Anleger in den vergangenen 12 Monaten Kursgewinne und gute Zinserträge gebracht. Mit einer Duration zwischen 4 und 6 Jahren fühlen wir uns hier gut aufgestellt.

Mit Blick auf die Zukunft sehen wir weiterhin erhebliche Unsicherheiten, die eine Aufnahme von Bitcoin in unsere Allokation ausschließen. Die unberechenbaren politischen Einflüsse und die mangelnde Rechtssicherheit im Kryptomarkt führen zu einer hohen Volatilität und bergen erhebliche Risiken, die wir in unserem Portfolio derzeit nicht eingehen möchten. Dennoch haben wir für Anleger die in diesen volatilen Markt investieren möchten, entsprechende Lösungen.

Wir sind überzeugt, dass wir mit der aktuellen Positionierung für das zweite Halbjahr gut gerüstet sind, da sich die Finanzmärkte allmählich an die aktuelle, auf Konfrontation ausgerichtete Politik aus den USA gewöhnen.

Zögern Sie nicht, uns bei Fragen anzusprechen.

Ihr Team von Mademann & Kollegen

- 11. Juni 2026

Update Stand 11.06.2026: Aufgrund der derzeit anhaltenden Waffenruhe stellen wir den aktuellen Nachrichtenticker vorerst ein. Informationen zur aktuellen Nachrichtenlage [...]

- 17. April 2025

* Bild mit generativer KI erstellt Seit Beginn des Ukraine-Kriegs erlebten Rüstungsunternehmen einen massiven Boom. [...]

- 8. April 2025

Was bisher geschah: Am 2. April hat die Trump-Administration eine Reihe wechselseitige Zölle angekündigt, die nächste [...]