Märkte und Kapital – Ausgabe 27

Zwischen geopolitischen Belastungen, KI-Euphorie und überraschender Widerstandskraft

Das erste Halbjahr 2026 verlief an den internationalen Aktienmärkten deutlich bewegter, als es der letztlich positive Verlauf vermuten lässt. Geopolitische Spannungen, Diskussionen über die zukünftige Geldpolitik, die anhaltende Begeisterung rund um das Thema Künstliche Intelligenz sowie erhebliche politische Unsicherheiten bestimmten die ersten sechs Monate des Jahres. Gleichzeitig zeigte sich einmal mehr, dass Aktienmärkte und Nachrichtenlage nicht immer im Gleichschritt verlaufen.

Ein konstruktiver Start ins Börsenjahr

Zu Beginn des Jahres überwog an den internationalen Aktienmärkten zunächst die Zuversicht. Nach dem schwankungsreichen Jahr 2025 starteten viele Börsen freundlich in das neue Jahr. Insbesondere in den USA erreichten die großen Indizes neue Höchststände. Robuste Unternehmensgewinne und die Hoffnung auf langfristige Wachstumsthemen wie Künstliche Intelligenz, Digitalisierung und Automatisierung sorgten für Rückenwind.

Zwar wurde bereits zu diesem Zeitpunkt intensiv über mögliche Überbewertungen einzelner Technologiewerte diskutiert, gleichzeitig bestätigten viele Unternehmen ihre operative Stärke. Besonders die großen Technologiekonzerne konnten weiterhin mit stabilen Geschäftsentwicklungen überzeugen.

Auch die europäischen Aktienmärkte entwickelten sich insgesamt positiv. Trotz einer schwachen konjunkturellen Dynamik profitierten viele Unternehmen von ihrer internationalen Ausrichtung, einer verbesserten Margensituation und einem schwächeren Euro. Bereits im Januar wurde jedoch deutlich, dass das Marktumfeld selektiver werden würde. Nicht alle Unternehmen und Branchen profitierten gleichermaßen von der positiven Grundstimmung.

Parallel dazu rückten geopolitische Themen wieder stärker in den Fokus. Die Entwicklungen in Venezuela sowie neue Spannungen zwischen den USA und Europa sorgten zwar für Aufmerksamkeit, führten jedoch zunächst nicht zu größeren Verwerfungen an den Kapitalmärkten.

Die KI-Debatte rückt stärker in den Vordergrund

Im weiteren Verlauf des ersten Quartals blieb die Grundstimmung an den Aktienmärkten konstruktiv. Unterstützt wurde sie durch eine überwiegend erfreuliche Berichtssaison, die kaum größere Enttäuschungen hervorbrachte.

Gleichzeitig gewann die Diskussion rund um Künstliche Intelligenz zunehmend an Bedeutung. Insbesondere im Nasdaq kam es zwischenzeitlich zu stärkeren Schwankungen. Vor allem kleinere Softwareunternehmen gerieten unter Druck, da Marktteilnehmer zunehmend hinterfragten, welche Geschäftsmodelle durch KI-basierte Anwendungen künftig verdrängt werden könnten.

Bei großen und etablierten Unternehmen wurde diese Gefahr dagegen deutlich geringer eingeschätzt. Unternehmen wie SAP oder Salesforce verfügten über komplexe und tief integrierte Lösungen, die sich nicht kurzfristig ersetzen lassen. Dadurch begann sich innerhalb des Technologiesektors eine stärkere Differenzierung abzuzeichnen. Qualität und Marktstellung gewannen zunehmend an Bedeutung.

Parallel dazu verschob sich der Blick der Investoren zunehmend auf andere Regionen. Europa wurde im Jahresverlauf attraktiver eingeschätzt. Vor allem dividendenstarke Unternehmen sowie Infrastrukturinvestitionen rückten stärker in den Fokus. Auch Japan profitierte von einer stabilen politischen Lage und zunehmender Investitionsbereitschaft.

Neue geopolitische Spannungen belasten die Märkte

Im Frühjahr änderte sich das Umfeld spürbar. Die zunächst aufgenommenen Gespräche zwischen den USA und dem Iran über ein mögliches Atomabkommen wurden durch militärische Aktionen Israels und der Vereinigten Staaten unterbrochen. Damit rückte der Konflikt im Nahen Osten wieder in den Mittelpunkt der Kapitalmärkte.

Die anschließenden Angriffe auf iranische Einrichtungen leiteten eine Phase erhöhter geopolitischer Unsicherheit ein. Gleichzeitig blieb die politische Kommunikation aus Washington schwer vorhersehbar. Aussagen wurden teilweise relativiert, Maßnahmen verändert oder verschoben. Für die Märkte entstand dadurch weniger ein Umfeld klarer Trends als vielmehr eine Situation zunehmender Unsicherheit und mangelnder Planbarkeit.

Die Aktienmärkte reagierten mit zwischenzeitlichen Rückgängen, wobei sich deutliche regionale Unterschiede zeigten. Die amerikanischen Indizes erwiesen sich als vergleichsweise widerstandsfähig und gaben lediglich moderat nach. Deutlich stärker fielen die Kursverluste dagegen in Europa und Japan aus. Höhere Energieabhängigkeiten und strukturelle Unsicherheiten machten sich hier stärker bemerkbar.

Auffällig war jedoch, dass bereits kleinere positive Nachrichten über mögliche Verhandlungen oder diplomatische Fortschritte ausreichten, um kräftige Gegenbewegungen auszulösen. Dies verdeutlichte, dass weiterhin erhebliche Liquidität vorhanden war und viele Investoren auf günstige Einstiegsmöglichkeiten warteten.

Gleichzeitig trieb die Europäische Union ihre Handelsbeziehungen weiter voran. Neue Abkommen mit Australien sowie das geplante Inkrafttreten des Mercosur-Abkommens eröffneten zusätzliche Perspektiven für europäische Unternehmen und stärkten die Hoffnung auf eine breitere wirtschaftliche Basis.

US-Technologiewerte bleiben der Taktgeber

Trotz der geopolitischen Spannungen zeigte sich insbesondere der amerikanische Aktienmarkt bemerkenswert robust. Im Verlauf des Frühjahrs erreichten verschiedene US-Indizes erneut Höchststände.

Eine entscheidende Rolle spielte dabei die Berichtssaison. Die großen Technologiekonzerne präsentierten sich weiterhin in einer außergewöhnlich starken Verfassung. Alphabet, Microsoft, Amazon und Meta konnten sowohl beim Umsatz als auch bei den Gewinnen überzeugen. Wachstumstreiber waren insbesondere das Cloud-Geschäft und die zunehmende Monetarisierung von Anwendungen im Bereich der Künstlichen Intelligenz.

Dennoch veränderte sich die Wahrnehmung der Investoren. Gute Quartalszahlen allein reichten nicht mehr aus, um automatisch neue Kursanstiege auszulösen. Stattdessen rückte zunehmend die Frage in den Mittelpunkt, ob die enormen Investitionen in Rechenzentren, Chips und KI-Infrastruktur langfristig auch nachhaltig steigende Erträge erzeugen können.

Die Marktteilnehmer begannen stärker zwischen kurzfristigem Wachstum und langfristiger Kapitaldisziplin zu unterscheiden. Die Qualität der Gewinne gewann zunehmend an Bedeutung. Damit entwickelte sich die Balance zwischen Wachstum und Profitabilität zu einem entscheidenden Bewertungsfaktor.

Während die USA weiterhin von ihrer vergleichsweise hohen Energieunabhängigkeit profitierten, zeigte sich das Bild in Europa wesentlich zurückhaltender. Zahlreiche Unternehmen blickten vorsichtiger auf die kommenden Quartale. Mehrere DAX-Konzerne reduzierten ihre Gewinnerwartungen. Geopolitische Risiken, steigende Energiepreise und mögliche Einschränkungen im Welthandel belasteten die Perspektiven zusätzlich.

Die Märkte setzen auf eine begrenzte Eskalation

Im weiteren Verlauf des Frühjahrs konzentrierte sich die Aufmerksamkeit zunehmend auf die Straße von Hormus und die Frage, ob es zu einer weiteren Eskalation des Konflikts kommen würde. Die Unsicherheit rund um den Öltransport und die Versorgungslage dominierte zeitweise die Schlagzeilen.

Dennoch entstand zunehmend der Eindruck, dass sowohl die Vereinigten Staaten als auch der Iran an einer diplomatischen Lösung interessiert waren. Die Märkte begannen daher, eine begrenzte Eskalation einzupreisen.

Gleichzeitig nahm der politische Druck auf Donald Trump zu. Mit Blick auf die im November anstehenden Midterm-Wahlen wurden außenpolitische Erfolge immer wichtiger. Sinkende Zustimmungswerte und zunehmende Spannungen innerhalb der eigenen Partei erhöhten den Handlungsdruck zusätzlich.

Die Kapitalmärkte schienen darauf zu setzen, dass die politische Führung in den USA ein Interesse an wirtschaftlicher Stabilität und einer Beruhigung der Lage haben würde.

Starke Berichtssaison sorgt für neue Rekordstände

Im Mai setzte sich die positive Entwicklung an den Aktienmärkten fort. Die Waffenruhe im Nahen Osten hielt weitgehend stand und die Hoffnung auf eine diplomatische Lösung nahm zu.

Gleichzeitig überzeugte die Berichtssaison erneut. Vor allem die großen amerikanischen Technologiekonzerne präsentierten starke Zahlen. Besonders Nvidia rückte erneut in den Mittelpunkt. Das Unternehmen übertraf die Erwartungen der Analysten und unterstrich die weiterhin hohe Dynamik im Bereich der Künstlichen Intelligenz.

Der Vorstandsvorsitzende betonte mehrfach, dass sich die Branche aus seiner Sicht noch in einer frühen Entwicklungsphase befinde und von einer Blasenbildung keine Rede sein könne. Vielmehr würden sich in den kommenden Jahren zahlreiche neue Anwendungsfelder und Geschäftsmodelle ergeben.

Die robuste Verfassung der amerikanischen Wirtschaft und die starken Unternehmenszahlen führten dazu, dass mehrere US-Indizes erneut Höchststände erreichten. Auch der japanische Aktienmarkt konnte neue Rekordstände verzeichnen.

Europa präsentierte sich dagegen differenzierter. Zwar bewegten sich DAX und Euro Stoxx weiterhin in der Nähe ihrer Höchststände, die Dynamik blieb jedoch deutlich hinter jener der USA zurück. Die Wachstumserwartungen für Deutschland mussten erneut reduziert werden, während steigende Energiepreise und eine schwächere Unternehmensentwicklung zusätzliche Belastungen darstellten.

Auch die letzten Wochen des ersten halben Jahres entwickelten sich solide. Aufgrund von Gewinnmitnahmen im Technologiesektor sowie die anstehenden Zinsentscheidungen der FED und EZB (näheres dazu im Rententeil) gaben die Märkte zu Mitte des Monats zunächst zwar leicht nach, konnten sich aber kurzfristig wieder erholen.

Positiv wirkte sich ebenfalls das am 18.06.2026 unterschriebene Rahmenabkommen zwischen den USA und dem Iran, aus. Dabei handelt es sich zwar nicht um eine endgültige Einigung, sondern um die eine Einigung eines 14 Punkte Plans. Ein finaler Plan soll innerhalb der nächsten 90 Tage ausgearbeitet und unterschrieben werden.

Ein erfolgreiches erstes Halbjahr trotz zahlreicher Belastungsfaktoren

Rückblickend war das erste Halbjahr 2026 geprägt von außergewöhnlich vielen politischen und geopolitischen Unsicherheiten. Der Konflikt im Nahen Osten, Diskussionen über Zölle, schwankende Zinserwartungen sowie eine teilweise schwer vorhersehbare US-Politik sorgten immer wieder für Nervosität.

Dennoch erwiesen sich die Aktienmärkte als bemerkenswert widerstandsfähig. Vor allem die Vereinigten Staaten konnten ihre Führungsrolle behaupten. Starke Unternehmensgewinne, eine robuste Wirtschaft und die anhaltende Dynamik rund um Künstliche Intelligenz sorgten dafür, dass zahlreiche Indizes neue Höchststände erreichten.

Europa entwickelte sich dagegen deutlich verhaltener. Schwächere Wachstumsimpulse, höhere Energieabhängigkeiten und zurückhaltender Unternehmensausblicke verhinderten eine vergleichbare Dynamik. Dennoch konnten sich auch die europäischen Aktienmärkte insgesamt behaupten.

Die vergangenen Monate haben erneut gezeigt, dass kurzfristige Krisen und politische Unsicherheiten zwar immer wieder zu Schwankungen führen, langfristige Wachstumstrends jedoch häufig stärker wirken. Hohe Liquidität, robuste Unternehmensgewinne und die Fähigkeit vieler Unternehmen, sich an veränderte Rahmenbedingungen anzupassen, sorgten dafür, dass das erste Halbjahr 2026 trotz aller Herausforderungen insgesamt erfolgreich verlief.

Rückblick Rentenmärkte – Erstes Halbjahr 2026

Zwischen Inflationssorgen, vorsichtigen Notenbanken und stabilen Erträgen

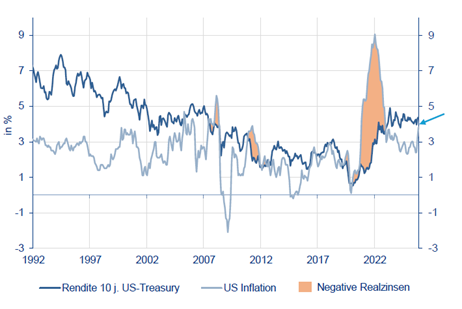

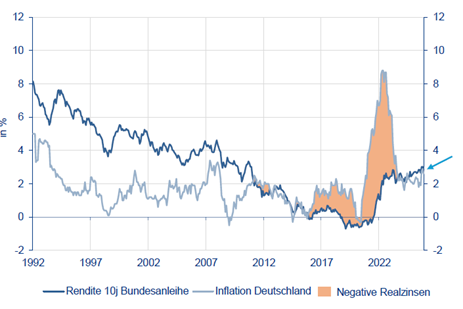

Während an den Aktienmärkten geopolitische Ereignisse und die Entwicklung der großen Technologiekonzerne im Mittelpunkt standen, wurden die Rentenmärkte im ersten Halbjahr 2026 vor allem von den Themen Inflation, Geldpolitik und Zinserwartungen bestimmt. Nach den starken Anpassungen der vergangenen Jahre zeigte sich das Zinsumfeld insgesamt deutlich stabiler, gleichzeitig blieb die Unsicherheit über den weiteren Kurs der Notenbanken hoch.

Jahresbeginn: Stabilisierung auf höherem Zinsniveau

Zu Beginn des Jahres bestätigte sich die Erwartung eines insgesamt stabileren, aber weiterhin anspruchsvollen Zinsumfeldes.

Die zuvor an den Märkten teilweise eingepreisten Erwartungen rascher Zinssenkungen rückten zunächst etwas in den Hintergrund, da sowohl die Europäische Zentralbank als auch die US-Notenbank früh signalisierten, dass sie bei möglichen Zinsschritten vorsichtig und datenabhängig agieren würden. Weitere geldpolitische Lockerungen wurden weiterhin nicht ausgeschlossen, doch machten die Notenbanken deutlich, dass sie keine übereilten Entscheidungen treffen würden.

In der Eurozone näherten sich die Inflationsraten zwar schrittweise wieder den Zielwerten an, dennoch blieben insbesondere die Lohnentwicklung und geopolitische Risiken wichtige Unsicherheitsfaktoren. Entsprechend hielten die Währungshüter an ihrer vorsichtigen Haltung fest.

Für die Rentenmärkte bedeutete dies eine Phase der Beruhigung. Die Renditen schwankten zwar, neue Extrembewegungen blieben jedoch aus. Insbesondere Unternehmensanleihen mit guter Bonität zeigten sich weiterhin robust und boten attraktive laufende Erträge. Nach Jahren niedriger Zinsen gewannen laufende Kupons damit wieder an Bedeutung und entwickelten sich erneut zu einem wichtigen Baustein innerhalb der strategischen Vermögensstruktur und erfüllte erneut ihre klassische Rolle als Stabilitätsanker innerhalb eines ausgewogenen Portfolios.

Erste Zinssenkungserwartungen werden zurückgenommen

Im Verlauf des ersten Quartals stabilisierte sich das Umfeld an den Rentenmärkten zunächst weiter. In Europa blieben die Zinssätze weitgehend unverändert. In den Vereinigten Staaten rechneten die Marktteilnehmer zu diesem Zeitpunkt noch mit ein bis zwei Zinssenkungen im Laufe des Jahres.

Größere Verwerfungen wurden zunächst nicht erwartet.

Bereits zu diesem Zeitpunkt zeichnete sich jedoch ab, dass die Notenbanken ihre Entscheidungen weiterhin konsequent von der Entwicklung der Inflationsdaten abhängig machen würden. Die Hoffnung auf einen schnellen Übergang in ein deutlich niedrigeres Zinsumfeld begann sich zunehmend abzuschwächen.

Geopolitische Spannungen verändern den Blick auf Inflation und Zinsen

Mit der Eskalation des Konflikts zwischen den USA, Israel und dem Iran veränderten sich die Rahmenbedingungen im Frühjahr spürbar. Der starke Anstieg der Ölpreise führte dazu, dass bereits bestehende Inflationssorgen noch stärker in den Vordergrund traten.

Damit rückte auch die Frage nach dem weiteren Kurs der Notenbanken erneut ins Zentrum der Aufmerksamkeit. Während zuvor vielfach mit weiteren Zinssenkungen gerechnet worden war, verschob sich die Erwartungshaltung zunehmend in Richtung eines länger anhaltenden hohen Zinsniveaus.

Diese Entwicklung belastete die Anleihemärkte kurzfristig. Gleichzeitig stellte sie die grundsätzliche Attraktivität festverzinslicher Anlagen jedoch nicht infrage. Gerade qualitativ hochwertige Unternehmensanleihen erwiesen sich weiterhin als vergleichsweise widerstandsfähig.

Die US-Notenbank bleibt auf ihrem restriktiven Kurs

Im weiteren Verlauf des Frühjahrs rückte die Geldpolitik der US-Notenbank zunehmend in den Mittelpunkt. Die Federal Reserve beließ den Leitzins wie erwartet unverändert und unterstrich damit ihren abwartenden Kurs.

Für Aufmerksamkeit sorgte dabei die ungewöhnlich hohe Zahl an Gegenstimmen innerhalb des Offenmarktausschusses. Dies wurde von den Kapitalmärkten als Signal interpretiert, dass innerhalb der Notenbank eine zunehmend restriktivere Haltung vorherrscht.

Zwar wurde die Widerstandsfähigkeit des amerikanischen Arbeitsmarktes weiterhin hervorgehoben, gleichzeitig verwies die Notenbank auf anhaltende Inflationsrisiken. Insbesondere steigende Energiepreise sowie die Auswirkungen handelspolitischer Maßnahmen sorgten dafür, dass die Teuerung den höchsten Stand seit drei Jahren erreichte.

Damit verschlechterten sich die Aussichten auf sinkende Leitzinsen spürbar. Während Präsident Donald Trump weiterhin auf rasche Zinssenkungen drängte, wurden innerhalb der Märkte sogar erste Stimmen laut, die bis Ende 2026 eine erneute Zinserhöhung nicht ausschlossen.

Die Renditen amerikanischer Staatsanleihen zogen an, während der US-Dollar gegenüber dem Euro an Stärke gewann.

Gleichzeitig steht die amerikanische Notenbank vor einem personellen Übergang von Jerome Powell auf seinen designierten Nachfolger Kevin Warsh. Auch dieser Führungswechsel wird von den Märkten aufmerksam verfolgt.

Rentenmarkt – Zins und Inflation in USA und Deutschland

Auch die Europäische Zentralbank bleibt vorsichtig

Parallel dazu setzte die Europäische Zentralbank ihren vorsichtigen Kurs fort. Mehrere Sitzungen verliefen ohne Veränderungen der Leitzinsen. Der Einlagensatz blieb unverändert bei zwei Prozent.

Obwohl die Inflation in Europa insgesamt rückläufig war, sah die EZB weiterhin erhebliche Unsicherheiten. Einerseits bestanden durch den Iran-Konflikt Risiken für das Wirtschaftswachstum, andererseits erhöhten steigende Energiepreise die Gefahr neuer Inflationsimpulse.

Entsprechend vollzog die Europäische Zentralbank (EZB) im Juni eine scharfe Kehrtwende hin zur ersten Zinserhöhung am 11. Juni um 25 Basispunkte auf 2,25%.

Rentenmarkt – Zins und Inflation in USA und Deutschland

Unser Fazit

Da wir für das zweite Halbjahr 2026 tendenziell von weiteren, wenn auch moderaten Zinserhöhungen ausgehen, bleibt für uns bei der Anlageentscheidung das Zusammenspiel von Laufzeiten der Anleihen (entscheidend für steigende oder fallende Anleihekurse bei Zinsänderungen) sowie Bonitätsveränderungen der Anleiheschuldner von elementarer Bedeutung.

Eine breite Streuung unter Berücksichtigung von Investmentfonds und/ oder ETFs mit dem Schwerpunkt auf Euro-Anleihen mit selektiver Beimischung aussichtsreicher Währungsanleihen hilft Risiken zu minimieren.

Wir konzentrieren uns auf Staatsanleihen und vor allem auf Unternehmensanleihen mit Investmentgrade und vertreten die Auffassung, dass der Qualitätsblickwinkel wieder an Bedeutung gewinnt.

Abschließend bleibt festzuhalten – grundsätzlich erhöht ein steigendes Zinsniveau die Attraktivität der Anlageklasse Anleihen. Es bleibt also zu beobachten, wie sich die Zinsen nicht nur in den kommenden 6 Monaten entwickeln, sondern auch darüber hinaus.

Wissenswertes

BFH-Urteil zur Investmentsteuer: Mögliche steuerliche Vorteile für langjährige Fondsanleger

Der Bundesfinanzhof (BFH) hat zu Beginn des Jahres 2026 ein für viele langjährige Fondsanleger relevantes Urteil veröffentlicht. Betroffen sind Anlegerinnen und Anleger, die ihre Fondsanteile bereits vor dem 1. Januar 2018 erworben haben und deren Fonds unter die Regelungen der Teilfreistellung, beispielsweise als Aktien- oder Mischfonds, fallen.

Hintergrund ist die Investmentsteuerreform zum Jahreswechsel 2017/2018. Damals wurden Fondsanteile steuerlich betrachtet fiktiv veräußert, um das alte vom neuen Investmentsteuerrecht abzugrenzen. In bestimmten Konstellationen konnte es dadurch dazu kommen, dass bei der späteren tatsächlichen Veräußerung zwar ein steuerlicher Verlust entstand, dieser aufgrund der geltenden Teilfreistellung jedoch nicht vollständig berücksichtigt werden konnte.

Der Bundesfinanzhof hat nun entschieden, dass in diesen Fällen der entstandene Verlust grundsätzlich vollständig berücksichtigt werden kann. Dadurch reduziert sich die steuerliche Bemessungsgrundlage und es kann sich für betroffene Anleger ein steuerlicher Vorteil ergeben.

Nach aktuellem Kenntnisstand können mögliche Ansprüche im Rahmen der persönlichen Einkommensteuerveranlagung geltend gemacht werden. Ob und in welchem Umfang das Urteil im Einzelfall relevant ist, hängt von der individuellen Situation ab. Betroffene Anleger sollten daher gemeinsam mit ihrem Steuerberater prüfen, ob sich aus dem Urteil entsprechende Vorteile ergeben können.

Neuer Mitarbeiter

Axel Philippsen verstärkt seit dem 01.01.2026 unser Team.

Vita

2026 – heute Vermögensverwalter Mademann & Kollegen GmbH

2019 – 2026 Vermögensverwalter MPF AG

2013 – 2019 Relationship Manager (Senior Vice President)

HSH Nordbank AG

2002 – 2013 Relationship Manager (Abteilungsdirektor) Credit Suisse (Deutschland) AG

1990 – 2002 Leiter Vermögensmanagement (Prokurist)

SEB Bank AG

Bereits seit Jahren betreut Herr Philippsen als bankenunabhängiger Vermögensverwalter ein anspruchsvolles Kundenportfolio.

Aufgrund spürbar komplexerer und sich zunehmend dynamisch entwickelnder Kapitalmärkte prägte sich bei ihm der Wunsch nach einer noch flexibleren und noch stärker fokussierten Individualisierungsmöglichkeit in der ganzheitlichen Kundenberatung aus.

Hiervon getrieben realisierte er den Wechsel in unser Haus.

Herr Philippsen bereichert seit Jahresbeginn 2026 nicht unser Team, sondern auch viele seiner bisherigen Kunden sind ihm bereits mit Überzeugung und in vollstem Vertrauen zu uns gefolgt.

Härtetest für Anlageprofis – Die Top- Vermögensverwalter

Im achten großen Test für unabhängige Vermögensverwalter hat das Institut für Vermögensaufbau (IVA) rund 62 000 reale Kundendepots anonymisiert analysiert. Bewertet wurden drei Depotklassen, die in jeweils fünf Kategorien detailliert durchleuchtet wurden.

121 bankenunabhängige Vermögensverwalter stellten sich dem Test. Wir freuen uns sehr, dass wir seit 2019 nunmehr zum wiederholten Male von der Zeitschrift Capital mit 4 Sternen in der Gesamtwertung ausgezeichnet wurden und somit zu den Top-Vermögensverwaltern in Deutschland gehören. Neben dem von Ihnen gewährten Vertrauen in uns und unserer Arbeit bestätigt uns diese Auszeichnung einmal mehr in unserer Arbeitsweise und motiviert uns weiterhin unser Bestes für Sie und Ihr Vermögen zu geben und als verlässlicher Partner an Ihrer Seite zu stehen.

Haben Sie Fragen, Anregungen und/oder auch Wünsche, sprechen Sie uns gerne an.

Wir freuen uns auf Ihr Feedback und bedanken uns für Ihre Treue und Ihr Vertrauen!

Ihr Team von Mademann & Kollegen

Disclaimer: Mademann & Kollegen GmbH erstellt diesen Newsletter lediglich zu lnformationszwecken. Alle Inhalte dürfen weder ganz noch teilweise ohne unsere ausdrückliche Zustimmung vervielfältigt oder veröffentlicht werden oder an Dritte weitergegeben werden. Alle Kursquellen werden von uns als zuverlässig eingeschätzt, gleichwohl übernimmt Mademann & Kollegen GmbH keine Gewährleistung für die Genauigkeit, Vollständigkeit oder Richtigkeit der in diesem Dokument enthaltenen Zahlen, Informationen oder Meinungen. Beachten Sie ferner, dass bei Aktien ein Totalverlust nicht ausgeschlossen werden kann. Mademann & Kollegen GmbH übernimmt keine Haftung für Verluste, die durch die Verwendung dieses Dokumentes verursacht oder mit der Verwendung dieses Dokumentes in Zusammenhang stehen. Geäußerte Meinungen, Empfehlungen oder Einschätzungen sind nicht für jeden Anleger geeignet und immer abhängig von persönlichen Anlagezielen, dem Anlagehorizont und der individuellen Risikobereitschaft. Mademann & Kollegen GmbH bezieht alle Kurse von der Infront AS.

- 2. Juni 2026

Zwischen Waffenruhe, starken Unternehmenszahlen und anhaltenden Unsicherheiten Auch der Mai stand im Wesentlichen weiterhin im Schatten des Iran-Konflikts [...]

- 30. April 2026

Wohin entwickelt sich der Ölpreis Das weiterhin beherrschende Thema an den Märkten ist ohne Frage alles rund um [...]

- 1. April 2026

Zwischen Krieg und Börse Der Blick auf die vergangenen Wochen zeigt einmal mehr, wie eng geopolitische Entwicklungen und [...]